Connaissez-vous la prime de partage de la valeur (PPV) ?

Avec de nombreux changements, elle remplace la prime exceptionnelle de pouvoir d’achat, dite « PEPA » ou « prime Macron ». Outre le fait que ce dispositif soit pérenne, les montants susceptibles d’être exonérés ont été triplés et tous les salariés sont désormais éligibles à l’exonération. Autant de raisons d’envisager le versement de cette prime à moindre coût dans un contexte de forte inflation !

- Modalités de mise en place

La PPV, qui est facultative, peut être mise en œuvre par tous les employeurs de droit privé, au profit l’ensemble de leurs salariés ou à ceux dont la rémunération est inférieure à un plafond défini par l’acte instituant la prime. La PPV peut être instaurée par accord collectif ou par décision unilatérale.

Y sont également éligibles, selon des modalités particulières, les salariés intérimaires mis à disposition d’une entreprise utilisatrice, ainsi que les travailleurs handicapés liés à un ESAT par un contrat de soutien et d’aide par le travail.

- Versement fractionné de la PPV

La PPV peut être versée en plusieurs fois au cours de l’année civile à condition toutefois qu’il n’y ait qu’un versement par trimestre.

- Exonération à hauteur de 3 000 € ou 6 000 €

Le montant maximal de la PPV pouvant bénéficier d’une exonération est de 3 000 € par salarié et par année civile. Toutefois, ce montant peut être réhaussé à 6 000 € :

Pour les entreprises de moins de 50 salariés couvertes par un accord de participation ou d’intéressement ;

Pour les entreprises d’au moins 50 salariés couvertes par un accord d’intéressement.

Les ESAT ainsi que les association et fondations reconnues d’utilité publique ou d’intérêt général peuvent appliquer le plafond de 6 000 € sans avoir à justifier d’un accord d’intéressement et/ou de participation.

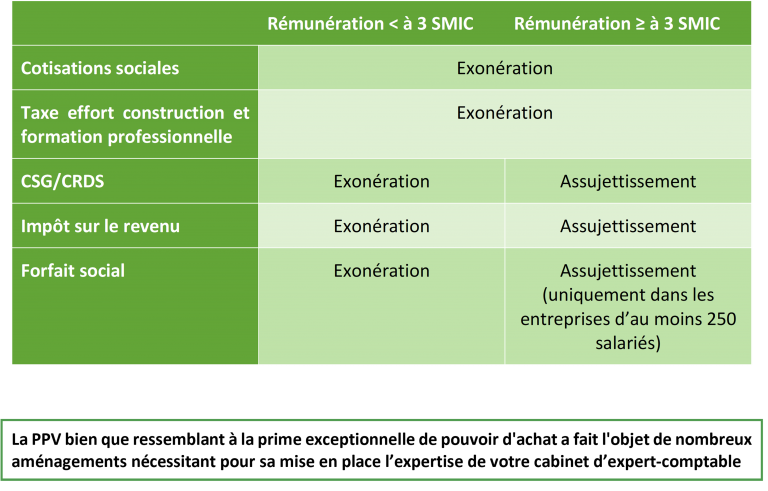

- Régime d’exonération : tous les salariés sont concernés !

A compter du 1er janvier 2024, le régime d’exonération sera le même pour tous les salariés bénéficiaires et sera celui applicable à l’intéressement non placé (exonération de cotisations de sécurité sociale, assujettissement à CSG/CRDS, à l’impôt sur le revenu et au forfait social pour les entreprises d’au moins 250 salariés).

Jusqu’au 31 décembre 2023, le régime varie en fonction du niveau de rémunération du salarié sur les 12 mois précédents le versement de la prime, et se présente comme suit :

Devez-vous autoliquider la TVA ?

Parfois ce n’est pas le fournisseur qui est redevable de la TVA, mais le client. Ne pas autoliquider cette taxe est sévèrement sanctionné.

De quoi s’agit-il ?

En principe, la TVA acquittée par le client au titre d’une livraison de bien ou d’une prestation de services est reversée au fisc par l’entreprise qui réalise l’opération imposable (fournisseur ou prestataire).

Par exception, il existe un certain nombre d’opérations pour lesquelles c’est l’acheteur du bien ou le preneur de la prestation qui doit verser la TVA. Ce mécanisme d’inversion du redevable de la TVA est dénommé « autoliquidation de la TVA ».

Marche à suivre.

En pratique, le vendeur adresse une facture HT à son client, puis ce dernier calcule la TVA sur ce montant HT pour la verser au fisc. Il doit faire figurer sur la même déclaration de TVA la taxe correspondant à cette opération à la fois dans la rubrique « TVA collectée » et dans la rubrique « TVA déductible ». Bien souvent, dès lors que la TVA est déductible à 100 %, il y a collecte de la TVA et déduction de la TVA pour le même montant. L’opération n’a alors aucun impact sur la trésorerie et sur le résultat fiscal.

À respecter scrupuleusement.

Même si l’autoliquidation de la TVA est généralement neutre sur le plan fiscal, le client doit veiller à respecter les obligations lui incombant car le fisc peut aisément déceler un manquement. À défaut, il s’expose à un rappel de TVA et à une amende de 5 % du montant de la TVA récupérable. Une sanction sévère non plafonnée. Les juges ont pourtant récemment considéré qu’elle est conforme à la Constitution (Cons. const. décision 2022-1009 QPC du 22 septembre 2022).

Conseil. Pour éviter de subir cette amende de 5 %, les entreprises concernées ont intérêt à s’assurer qu’elles sont en règle et si besoin à régulariser spontanément leur situation en souscrivant une déclaration rectificative.

Obligatoire pour les opérations internationales… mais pas que

L’autoliquidation de la TVA s’applique dans de nombreuses situations portant sur des échanges de biens ou de services avec l’étranger. Ce dispositif concerne notamment, depuis 1993, les achats de biens auprès d’un fournisseur basé dans un autre État membre de l’Union européenne. Sont aussi visés les achats de prestations de services auprès d’un prestataire établi dans un autre État de l’UE. L’acheteur du bien ou le bénéficiaire de la prestation doit alors transmette son numéro de TVA intracommunautaire au vendeur ou prestataire qui n’applique pas la TVA.

Depuis le 1er janvier 2022.

L’autoliquidation est aussi obligatoire au titre des importations en France de biens provenant d’un pays tiers à l’UE. L’autoliquidation de la TVA par l’importateur s’opère directement sur la déclaration de TVA. La plupart des montants sont préremplis par le fisc à partir des informations portées sur les documents douaniers. Il faut cependant les vérifier soigneusement et compléter le cadre réservé à la TVA déductible qui n’est pas prérempli.

Lutte contre la fraude.

Des dispositifs spécifiques d’autoliquidation de la TVA s’appliquent aussi dans certains secteurs d’activité comme le BTP, y compris si tous les acteurs de l’opération sont établis en France. Ainsi, pour les travaux de construction de bâtiments et autres ouvrages immobiliers effectués depuis 2014 par une entreprise sous-traitante, le donneur d’ordre assujetti doit autoliquider la TVA.

CFE 2022 : combien allez-vous payer au minimum ?

Même s’il ne dispose pas d’un local, un entrepreneur doit acquitter une cotisation foncière des entreprises (CFE) minimum.

Sauf exonération, toute entreprise et personne exerçant une activité professionnelle non salariée est redevable de CFE à partir de l’année suivant sa création. Sont donc concernés les sociétés et aussi les entrepreneurs individuels (dont les micro-entrepreneurs), y compris ceux exerçant leur activité à domicile ou chez leurs clients.

La CFE est calculée différemment selon que l’entreprise dispose ou non d’un local ou d’un terrain pour l’exercice de son activité.

- Entreprise avec local

Valeur locative.

Pour une entreprise disposant d’un local ou d’un terrain, la CFE est en principe calculée par rapport à la valeur locative des biens immobiliers soumis à la taxe foncière que l’entreprise a utilisés pour son activité professionnelle lors de l’avant-dernière année dite « année de référence » (soit 2020 pour la CFE 2022). Un taux variable selon la commune est ensuite appliqué à cette valeur locative pour calculer le montant de la CFE.

Montant minimum.

Même si la valeur locative nette est très faible, l’entreprise doit néanmoins acquitter une cotisation minimum. La CFE est alors déterminée à partir d’une base dont le montant est fixé par délibération de la commune (prise au plus tard le 1er octobre 2021 pour la CFE 2022). Ce montant doit être compris dans une fourchette qui varie en fonction du chiffre d’affaires réalisé sur une période de 12 mois au cours de l’année de référence. Par exemple, pour la CFE 2022, pour un chiffre d’affaires HT compris entre 10 000 € et 32 600 €, cette base minimum fixée par la commune doit être comprise entre 224 € et 1 067 €. La CFE variant selon la commune dans laquelle l’entreprise est établie, à chiffre d’affaires équivalent, deux redevables installés dans deux communes distinctes ne paieront donc pas la même CFE minimum.

À noter. Aucune CFE minimum n’est due si le chiffre d’affaires annuel ne dépasse pas 5 000 €. Lorsqu’une entreprise dispose de plusieurs établissements, la CFE minimum est due au lieu du principal établissement. Il correspond à celui des établissements dont le redevable dispose pour son activité professionnelle et qui apporte la contribution la plus importante à cette activité. Il peut correspondre à l’adresse du siège social ou au lieu de dépôt des déclarations de résultats.

- Entreprise sans local

Si l’entrepreneur ne dispose d’aucun local et exerce son activité à domicile (ou chez ses clients), il doit quand même payer une CFE minimum dont le montant varie selon la commune dans laquelle il est domicilié. Le lieu de domiciliation de l’entreprise peut correspondre au lieu d’habitation de l’entrepreneur individuel (auquel cas la CFE peut se cumuler avec la taxe d’habitation) ou à un autre lieu en application d’un contrat de domiciliation.

Précision. Pour un professionnel libéral exerçant une activité de remplacement chez des confrères, tel un médecin, la CFE est établie au lieu du principal établissement qui correspond à l’adresse du cabinet où il a exercé son activité de remplacement de façon prépondérante, même s’il a déposé sa déclaration de résultats BNC en mentionnant l’adresse de son domicile.

SMIC en hausse : devez-vous augmenter les salaires ?

Depuis début 2022, porté par l’inflation, le SMIC a déjà connu 3 revalorisations, la dernière en date du 1er août. Une évolution à surveiller de près par tout employeur, qui doit aussi composer avec les minima conventionnels qui peinent parfois à suivre le rythme.

SMIC ou minimum conventionnel, lequel verser ?

Le SMIC constitue une valeur « plancher » à verser à vos salariés. Mais ce n’est pas la seule. Votre convention collective peut en effet prévoir des grilles de salaire : chaque qualification ou niveau de poste correspond à une classification ou un coefficient. Ceux-ci vous permettent de déterminer un salaire minimum conventionnel que vous appliquez à votre salarié.

Il vous faut alors conjuguer minimum conventionnel et SMIC. En d’autres termes, vous devez vous assurer régulièrement que vous versez au salarié le plus élevé des deux montants. C’est d’autant plus nécessaire dans le contexte récent où, inflation oblige, le SMIC connaît des revalorisations plus fréquentes que la traditionnelle revalorisation du 1er janvier.

Parfois réajuster les salaires

Quand le SMIC augmente.

Au fil de ses multiples revalorisations récentes, certains minima conventionnels ont pu se retrouver à un niveau inférieur au SMIC, le temps que les branches professionnelles négocient pour réajuster les grilles de salaires. Si vous vous trouvez dans cette situation, dans l’attente de la revalorisation de ces minima, vous devez compléter le montant du salaire versé de façon à atteindre le SMIC.

Minimum conventionnel revalorisé.

Les minima conventionnels font donc, eux aussi, l’objet de revalorisations régulières. Si le montant de la rémunération de votre salarié correspond au minimum conventionnel, en cas de revalorisation de celui-ci, sa rémunération doit être ajustée en proportion.

En revanche, l’augmentation du minimum conventionnel n’a pas d’incidence si la rémunération de votre salarié est déjà supérieure à ce minimum. Dans cette hypothèse, sauf disposition conventionnelle ou usage contraire, votre salarié ne peut pas exiger que l’écart entre sa rémunération et le minimum conventionnel soit maintenu.

VÉRIFIER LE SMIC

Pour vérifier si le SMIC est respecté, vous devez retenir le salaire de base et les éléments constituant des compléments de rémunération, c’est-à-dire versés en contrepartie du travail effectif fourni (ex. : primes d’objectifs). Vous devez en revanche exclure les éléments qui sont la contrepartie de sujétions liées au travail (ex. : prime d’insalubrité ou de danger).

Travailler en famille : bien mesurer les risques

Le travail en famille ne fait pas l’objet d’une réglementation particulière. Pour autant, employer un membre de sa famille, de façon occasionnelle ou non, peut exposer à certains risques.

- Vraie entraide familiale ou salariat dissimulé ?

Une frontière très mince.

Vous souhaitez faire travailler un membre de votre famille dans votre entreprise, de façon ponctuelle ou régulière ? Sachez tout d’abord que le fait qu’il s’agisse d’un proche n’empêche pas, en soi, qu’il puisse être reconnu comme salarié. Peu importe l’accord passé avec lui sur son statut. L’existence d’une relation salariale dépend en effet des conditions d’exercice de l’activité. Elle est caractérisée dès lors qu’il existe un lien de subordination.

Exemple. À l’occasion d’une fête locale, le gérant d’une pizzeria a fait appel à 5 personnes, proches ou parents, pour l’aider une journée. Il fait l’objet d’un redressement par l’URSSAF qui constate que ces personnes exerçaient leur activité dans un rapport de subordination.

Entraide familiale tolérée.

Une activité peut être réalisée dans une entreprise dans le cadre d’une entraide familiale, sans contrat de travail, mais le cadre est précis (www.urssaf.fr : « L’entraide familiale »).

Pour l’URSSAF, l’entraide familiale n’est pas tolérée dans les activités à but lucratif, sauf circonstances très exceptionnelles. Elle est limitée aux ascendants directs (père, mère) ou descendants directs (fils, fille). Il doit s’agir d’une aide ou assistance apportée dans le cadre familial, exercée de manière occasionnelle et spontanée, hors de toute rémunération et tout lien de subordination.

L’activité doit correspondre aux obligations familiales courantes et ne pas aller au-delà. En aucun cas, le poste occupé ne doit être indispensable au fonctionnement normal de l’entreprise.

- Salariat : quelles conséquences ?

Signer un contrat de travail.

Si vous estimez que le travail réalisé par votre proche tombe sous la qualification de prestation salariée, vous devez procéder à son embauche (Déclaration préalable à l’embauche auprès de l’URSSAF). Il vous faut également respecter l’ensemble des règles fixées par le code du travail et la convention collective, et payer les cotisations sociales sur la rémunération versée.

Travail non déclaré : gare aux sanctions.

Si vous ne déclarez pas auprès des organismes sociaux un membre de votre famille employé dans un lien de subordination, en cas de contrôle, vous vous exposez à de multiples sanctions. Vous pouvez être condamné pour travail dissimulé et encourez alors des sanctions pénales (ex. : amende de 45 000 €, peine d’emprisonnement de 3 ans), administratives (ex. : refus d’aides publiques pour 5 ans) et civiles (ex. : redressement de cotisations).

FAIRE TRAVAILLER UN JEUNE

En principe, les jeunes ne peuvent pas travailler en entreprise avant 16 ans. Cependant, dans les entreprises familiales, où ne travaillent que les membres de la famille sous l’autorité du père ou de la mère, il est possible de les employer pour des travaux occasionnels ou de courte durée, sans risques pour leur santé ou leur sécurité.

Par ailleurs, pour les jeunes de moins de 18 ans, certains travaux exposant à des risques pour la santé ou la sécurité sont interdits ou réglementés. Le travail de nuit est également prohibé, sauf dérogation exceptionnelle de l’inspecteur du travail dans certains secteurs à partir de 16 ans (ex. : boulangerie-pâtisserie, hôtels-cafés-restaurants).

Dispositif Eco Energie Tertiaire :

une tolérance est accordée

jusqu’au 31 décembre 2022 pour remplir ses déclarations

Éco Énergie Tertiaire est une obligation réglementaire engageant les acteurs du tertiaire vers la sobriété énergétique.

Elle impose une réduction progressive de la consommation d’énergie dans les bâtiments à usage tertiaire afin de lutter contre le changement climatique.

Eco Energie Tertiaire, dispositif central dans la stratégie nationale de réduction des consommations d’énergie et des émissions de gaz à effet de serre du secteur tertiaire, entre actuellement dans sa phase opérationnelle. La réglementation a ainsi fixé au 30 septembre 2022 la date limite pour que les assujettis renseignent leurs données de consommations d’énergie de 2020 et 2021, ainsi que leurs données de consommation de l’année de référence.

Plus de 150 millions de m2 de bâtiments tertiaires ont déjà répondu à cette obligation en renseignant leurs données sur la plateforme en ligne OPERAT. Cette mobilisation est essentielle et doit se poursuivre, afin d’améliorer la performance énergétique des bâtiments tertiaires et d’inciter à la sobriété énergétique.

Le ministère de la Transition écologique et de la Cohésion des territoires et le ministère de la Transition énergétique rappellent que cette année 2022 est une année d’apprentissage pour les assujettis. Aussi, afin de leur laisser le temps de déclarer leurs consommations convenablement, une tolérance pour le remplissage de ces déclarations est accordée jusqu’au 31 décembre 2022. Il sera donc possible d’effectuer de nouvelles déclarations et de modifier autant de fois que nécessaire les déclarations déjà réalisées, jusqu’à la fin de l’année 2022.

Les données de consommation de l’année de référence pourront également être modifiées, y compris au cours de l’année 2023, afin de laisser le temps à chacun de sélectionner l’année de référence la plus adaptée à sa stratégie de réduction des consommations d’énergie.

En tout état de cause, l’administration fera preuve de tolérance vis-à-vis des contrôles qu’elle effectuera concernant ces premières déclarations.

En tout état de cause, il est rappelé que le renseignement des données de consommation est une obligation légale qui doit être respectée par tous les assujettis.

Les objectifs peuvent être atteints, en application de l’article 175 de la loi Elan, soit par une réduction de la consommation d’énergie finale de 40 % en 2030, 50 % en 2040 et 60 % en 2050, par rapport à une consommation énergétique de référence, soit par l’atteinte d’un niveau de consommation d’énergie finale fixé en valeur absolue.