DECLAREZ ET PAYEZ LA TAXE ANNUELLE SUR LES VEHICULES LOURDS DE TRANSPORT DE MARCHANDISES D’ICI LE 25 JANVIER !

Les entreprises utilisant des poids lourds comportant au moins 2 essieux doivent régler au plus tard le 25 janvier 2024 la taxe annuelle sur les véhicules lourds de transports de marchandises (ancienne taxe à l’essieu).

Qui est concerné ?

Cette taxe annuelle s’applique aux entreprises utilisant des véhicules :

- pesant au moins 12 tonnes ;

- circulant en France métropolitaine ;

- dans un cadre professionnel pour une activité économique.

Ces véhicules soumis à la taxe sont les suivants ;

- véhicules ayant au moins 2 essieux et ayant un poids total en charge (PTAC) supérieur ou égal à 12 tonnes ;

- véhicules composés d’un tracteur et d’une semi-remorque, dont le poids total roulant autorisé (PTRA) est supérieur ou égal à 12 tonnes ;

- remorques d’un PTAC pesant au moins 16 tonnes ;

- véhicules de 12 tonnes ou plus immatriculés en dehors de l’Union européenne circulant en France et n’ayant pas conclu un accord réciproque d’exonération de la taxe.

À noter

La taxe doit être payée même si le véhicule est inutilisé pendant une grande partie de l’année.

Comment déclarer et payer cette taxe ?

Au même titre que pour les taxes sur l’affectation des véhicules à des fins économiques, cette déclaration annuelle s’effectue sur le formulaire n°3310 A, annexe de votre déclaration en ligne de la TVA. Le paiement se fait également via ce formulaire.

Les dates limites varient néanmoins selon le régime de TVA de l’assujetti :

- au plus tard le 24 janvier pour les entreprises soumises au régime réel normal de TVA ,

- au plus tard le 25 janvier pour les entreprises non redevables de la TVA.

À noter

En cas de demande de l’administration fiscale, vous devez présenter un récapitulatif des véhicules utilisés par votre entreprise. Celui-ci doit comprendre les caractéristiques du véhicule ainsi que ses durées de circulation.

LES TAXES SUR L’AFFECTATION DES VEHICULES A DES FINS ECONOMIQUES (EX TVS) EVOLUENT

Afin d’accélérer la transition vers l’utilisation de véhicules propres, les taxes sur l’affectation des véhicules à des fins économiques (ex TVS) évoluent dès l’année 2024. Ces modifications se poursuivront jusqu’en 2027.

Pour rappel, en 2023, la taxe sur les véhicules de société (TVS) a été remplacé par 2 taxes : la taxe annuelle sur les émissions de CO₂ et la taxe annuelle sur l’ancienneté du véhicule.

Ces taxes concernent les professionnels (sociétés et entreprises individuelles) utilisant ou possédant des véhicules de transport de personnes dans le cadre de leur activité.

Dès 2024, ces 2 taxes sur l’affectation des véhicules à des fins économiques font l’objet de modifications.

Remplacement de la taxe annuelle sur l’ancienneté des véhicules par la taxe sur les émissions de polluants atmosphériques

Au 1er janvier 2024, la taxe sur les émissions de polluants atmosphériques a remplacé la taxe annuelle sur l’ancienneté des véhicules, qui avait été mise en place en 2023.

Le montant annuel de cette nouvelle taxe varie selon la catégorie d’émissions de polluants à laquelle appartient le véhicule :

Tableau – Tarifs de la taxe sur les émissions de polluants atmosphériques

Catégorie d’émission de polluants Caractéristiques du véhicule Tarif annuel de la taxe

E Véhicule fonctionnant exclusivement à l’électricité 0 €

1 Véhicule alimenté par un moteur thermique à allumage commandé et respectant les valeurs limites d’émissions « Euro 5 » ou « Euro 6 » 100 €

Véhicules les plus polluants Autres véhicules 500 €

À noter

Les véhicules accessibles en fauteuil roulant sont exonérés de cette taxe.

Augmentation de la taxe annuelle sur les émissions de CO₂

Au 1er janvier 2024, les tarifs relatifs à la taxe annuelle sur les émissions de CO₂ augmentent et évoluent.

Ainsi, le barème WLTP associe désormais un tarif marginal à chaque fraction des émissions de dioxyde de carbone (CO₂).

Ce tarif s’applique aux véhicules immatriculés pour la première fois en France à partir de mars 2020. Le seuil d’application du tarif a été baissé de 5 grammes par kilomètre.

Ce barème est le suivant pour l’année 2024 :

Tableau – Barème WLTP 2024

Fraction des émissions de dioxyde de carbone (CO₂) Tarif marginal applicable aux véhicules relevant du dispositif d’immatriculation WLTP

Jusqu’à 14 g/km 0 €

De 15 à 55 g/km 1 €

De 56 à 63 g/km 2 €

De 64 à 95 g/km 3 €

De 96 à 115 g/km 4 €

De 116 à 135 g/km 10 €

De 136 à 155 g/km 50 €

De 156 à 175 g/km 60 €

À partir de 176 g/km 65 €

Le barème NEDC, qui concerne les véhicules possédés ou utilisés par une entreprise depuis janvier 2006 et dont la première mise en circulation a eu lieu après le 1er juin 2004, augmente selon des fractions différentes :

Tableau – Barème NEDC 2024

Fraction des émissions de dioxyde de carbone (CO₂) Tarif marginal applicable aux véhicules relevant du dispositif d’immatriculation NEDC

Jusqu’à 12 g/km 0 €

De 13 à 45 g/km 1 €

De 46 à 52 g/km 2 €

De 53 à 79 g/km 3 €

De 80 à 95 g/km 4 €

De 96 à 112 g/km 10 €

De 113 à 128 g/km 50 €

De 129 à 145 g/km 60 €

À partir de 146 g/km 65 €

Enfin, le barème en puissance fiscale, qui concerne les véhicules qui ne relèvent pas des 2 catégories précédentes, évolue également dès 2024 :

Tableau – Barème puissance fiscale 2024

Fraction de la puissance fiscale (en chevaux-vapeur, CV) Tarif marginal

Jusqu’à 3 1 500 €

De 4 à 6 2 250 €

De 7 à 10 3 750 €

De 11 à 15 4 750 €

À partir de 16 6 000 €

À noter

Ces barèmes augmenteront progressivement jusqu’en 2027.

Fin d’exonération pour les véhicules hybrides à partir de 2025

Au 1er janvier 2025, les véhicules hybrides ne seront plus exonérés de la taxe annuelle sur les émissions de CO₂.

Seuls les abattements suivants seront appliqués sur les véhicules dont la source d’énergie comprend du superéthanol E85 :

- 40 % des émissions de CO₂, sauf lorsque celles-ci excèdent 250 g/km ;

- 2 chevaux-vapeur pour la puissance fiscale, sauf lorsque cette dernière excède 12 chevaux-vapeur.

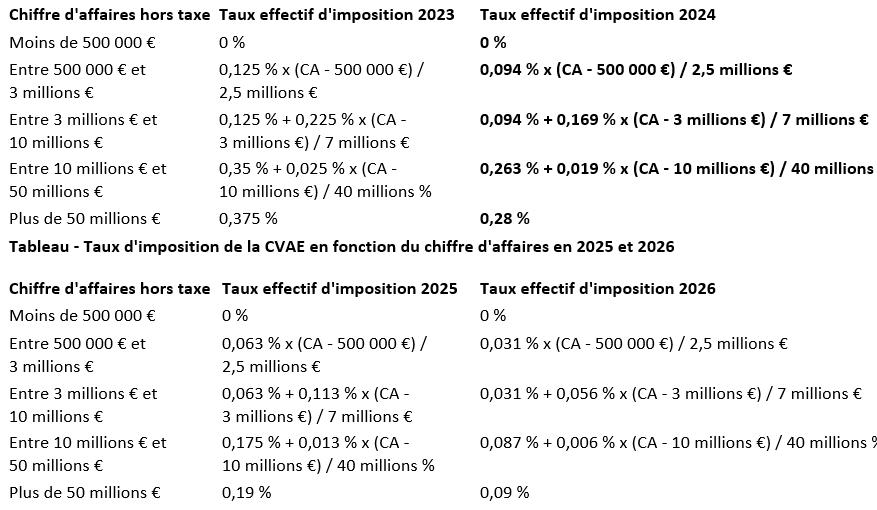

REDUCTION PROGRESSIVE DE LA CVAE JUSQU’A SA SUPPRESSION EN 2027

Initialement prévue en 2024, la suppression de la contribution sur la valeur ajoutée des entreprises (CVAE) aura finalement lieu au 1er janvier 2027.

La loi de finances pour 2024 prévoit le report de la fin de la CVAE à l’année 2027.

La suppression de la CVAE constitue une charge administrative et une imposition en moins pour l’employeur.

De plus, la moitié des entreprises redevables de la CVAE ne la paiera plus dès 2024 en raison de la suppression de la cotisation minimum de la CVAE.

Une suppression progressive jusqu’en 2027

La cotisation sur la valeur ajoutée des entreprises (CVAE) sera supprimée en 2027. Sont actuellement redevables de cette cotisation les entreprises ou personnes exerçant une activité professionnelle non salariée et générant un chiffre d’affaires (CA) annuel hors taxe supérieur à 500 000 €. Il convient d’ajouter que les entreprises ayant un CA hors taxe supérieur à 152 500 € doivent seulement faire une déclaration de valeur ajoutée et des effectifs salariés.

En 2023, la CVAE avait été réduite de moitié. L’ensemble des taux d’imposition de la CVAE sera réduit ensuite progressivement jusqu’à sa suppression en 2027 :

Tableau – Taux d’imposition de la CVAE en fonction du chiffre d’affaires en 2023 et 2024

Pour obtenir ensuite le montant de la CVAE, il faut multiplier ce taux par la valeur ajoutée taxable de l’entreprise.

À noter

L’entreprise qui réalise un chiffre d’affaires inférieur à 2 millions € bénéficiera d’une réduction de 188 € de la CVAE en 2024 (contre 250 € en 2023).

Suppression de la cotisation minimum de CVAE

La CVAE minimale est supprimée par la loi de finances pour 2024. Celle-ci s’élevait à 63 € en 2023.

Ainsi, la CVAE n’est pas due lorsque son montant annuel est inférieur ou égal à 63 €.

Cela devrait réduire de moitié le nombre d’entreprises redevables de la CVAE.

Hausse du taux de la taxe additionnelle de la CVAE

De plus, afin de préserver les ressources des chambres de commerce et d’industrie (CCI) de région qui bénéficient du versement de la taxe additionnelle à la CVAE, le taux de la taxe additionnelle est porté à 9,23 % du montant de la CVAE pour l’année 2024 (contre 6,92 % en 2023).

Conséquences sur la contribution économique territoriale et la contribution foncière des entreprises

La contribution économique territoriale (CET) étant composée de la CVAE et de la contribution foncière des entreprises (CFE), son taux de plafonnement a été modifié pour l’année 2024. Il est désormais fixé à 1,531 % de la valeur ajoutée. Ce taux s’applique à la somme de la CVAE et de la CFE dues pour 2024.

LE SMIC EST REVALORISE DE 1,13 % AU 1ER JANVIER 2024

Au 1er janvier 2024, le montant du Smic s’élèvera à 1 766,92 € bruts par mois, soit 1 398,69 € nets pour 35 heures hebdomadaires. Il s’agit d’une hausse de 1,13 %, comme le précise le décret paru au Journal officiel le 21 décembre 2023. Service-Public.fr vous informe sur ces changements.

Chaque année, le salaire minimum interprofessionnel de croissance (Smic) fait l’objet d’une revalorisation annuelle par décret au 1er janvier, qui tient compte de l’évolution de l’inflation constatée pour les 20 % de ménages ayant les plus faibles revenus. Par ailleurs, chaque hausse d’au moins 2 % de l’indice des prix à la consommation est automatiquement suivie d’un relèvement du Smic dans les mêmes proportions.

En janvier 2024, il est automatiquement revalorisé de 1,13 %, pour atteindre 1 398,69 € nets. Le montant brut passe à 1 766,92 €. C’est ce que précise un décret du 20 décembre 2023 portant relèvement du salaire minimum de croissance, publié au Journal officiel le 21 décembre 2023.

Au 1er mai 2023, le Smic avait augmenté de 2,22 % en application de la revalorisation légale annuelle. Depuis cette date, il s’établissait à 1 747,20 € bruts mensuels, soit 1 383,09 € nets (montant horaire brut de 11,52 €).

À savoir

Le montant du Smic est revalorisé automatiquement au 1er janvier de chaque année selon des indicateurs liés à l’inflation et au pouvoir d’achat.

Le montant du Smic net perçu par le salarié dépend de l’entreprise concernée et de certaines cotisations liées au secteur d’activité.

SECURITE SOCIALE : LE PLAFOND AUGMENTE DE 5,4 % EN 2024

Base de calcul du montant des indemnités journalières pour maladie, accident du travail ou maternité, des pensions d’invalidité, des retraites…, le plafond de la Sécurité sociale est réévalué chaque année au 1er janvier en fonction de l’évolution des salaires. Pour 2024, le plafond mensuel est fixé à 3 864 €, soit une augmentation de 5,4 % par rapport au niveau de 2023. Un arrêté publié au Journal officiel le 29 décembre 2023 en fixe les valeurs mensuelle et journalière au 1er janvier 2024.

Le plafond de la Sécurité sociale correspond au montant maximal des rémunérations ou gains pris en compte pour calculer les droits sociaux, certaines cotisations et définir l’assiette de certaines contributions.

Au 1er janvier 2024, le plafond annuel de la Sécurité sociale (PASS) passe à 46 368 € (contre 43 992 € en 2023) et le plafond mensuel à 3 864 € (contre 3 666 € en 2023), soit une hausse de 5,4 %.

Pour l’année 2024, le PASS affiche les valeurs suivantes :

- 46 368 € en valeur annuelle ;

- 1 592 € en valeur trimestrielle ;

- 3 864 € en valeur mensuelle ;

- 892 € en valeur hebdomadaire ;

- 213 € en valeur journalière ;

- 29 € en valeur horaire.

À noter

L’augmentation prend en compte l’évolution du salaire moyen par tête (SMPT) de l’année N-1.

Le PASS est utilisé pour le calcul du montant maximal de certaines prestations sociales comme :

- les indemnités journalières pour maladie, accident du travail, maternité, paternité ;

- les pensions d’invalidité ;

- les pensions d’assurance vieillesse du régime général.

Pour les employeurs, il sert à calculer notamment :

- les cotisations sociales sur le salaire, l’assurance vieillesse, le chômage, les régimes complémentaires de retraite ;

- les seuils d’exonération fiscale et sociale des indemnités de rupture ;

- les indemnités concernant les stages en entreprise des étudiants ;

- la contribution au fonds national d’aide au logement.

Rappel

En 2023, le PASS avait connu une hausse de 6,9 % après 3 années de stabilité.

POLE EMPLOI DEVIENDRA FRANCE TRAVAIL AU 1ER JANVIER 2024

En application de la loi pour le plein emploi du 18 décembre 2023, Pôle emploi devient France Travail au 1er janvier 2024.

Au-delà du changement de nom et de logo, ce nouvel opérateur doit contribuer à l’objectif de plein emploi. France Travail, pensé après la consultation de demandeurs d’emploi et d’employeurs, a notamment pour objectif de renforcer l’accompagnement des entreprises dans leurs processus d’embauches. En effet, plus de 61 % des entreprises déclarent avoir du mal à recruter et à trouver le bon candidat.

France Travail mettra à disposition des usagers de nouveaux services permettant de favoriser un retour à l’emploi et de faciliter les recrutements.

Quels services resteront inchangés après le 1er janvier 2024 ?

Au 1er janvier 2024, les employeurs conserveront la possibilité sur France Travail :

- de se connecter à leur compte entreprise afin d’accéder à l’ensemble des services en ligne (recherche de candidats, publication d’offres d’emploi, remise d’une attestation employeur). Ils auront également accès à la banque de profils, déjà disponible sur le site de Pôle emploi;

- de publier leurs offres d’emploi selon les mêmes modalités qu’actuellement ;

- d’utiliser les services déjà mis en place tels que « Immersion facilitée » et « Mes aides à l’Embauche » ;

- de contacter leurs conseillers entreprises selon des modalités qui restent inchangées.

À noter

Les services de France Travail sont joignables au 39 95.

Quels changements auront lieu à compter du 1er janvier 2024 ?

France Travail a pour ambition d’améliorer l’accompagnement des entreprises dans leurs démarches de recrutement. Ce projet s’appliquera à l’ensemble des entreprises, y compris aux TPE/PME.

Pour identifier les besoins des recruteurs et leur proposer un accompagnement adapté, les conseillers entreprises de France Travail et ceux de ses partenaires emploi augmenteront leurs visites auprès des différentes entreprises. Dès lors, les employeurs pourront faire connaître leurs métiers sur tout le territoire et développer leur attractivité.

De plus, une plateforme unique de dépôt des offres d’emploi sera créée. Ainsi, les entreprises pourront faire connaître leurs besoins de recrutement à l’ensemble des usagers et à tous les acteurs du service public de l’emploi (représentants de l’Etat, missions locales et organismes de placement spécialisés dans l’insertion professionnelle des personnes en situation de handicap).

À noter

Ce changement de nom sera progressivement visible au sein des agences Pôle emploi, dans les communications ainsi que sur les sites Internet et applications de l’administration.

JEUNES ALTERNANTS : L’AIDE A L’EMBAUCHE EST MAINTENUE EN 2024

Aide exceptionnelle à l’apprentissage

L’aide exceptionnelle de 6 000 € maximum accordée aux employeurs qui recrutent des alternants (apprentis et jeunes en contrat de professionnalisation) est prolongée en 2024.

Depuis le 1er janvier 2023, les entreprises qui recrutent des alternants (apprentis et jeunes en contrat de professionnalisation) bénéficient d’une aide à l’embauche pouvant aller jusqu’à 6 000 €.

Tous les employeurs d’apprentis et de salariés en contrat de professionnalisation y sont éligibles. Elle est accordée sans conditions aux entreprises de moins de 250 salariés, des conditions supplémentaires s’appliquant pour les entreprises de plus de 250 salariés.

Un décret du 29 décembre 2023 indique que cette aide est maintenue en 2024.

Cette aide exceptionnelle n’est pas cumulable avec l’aide unique aux employeurs d’apprentis mais elle est cumulable avec les aides spécifiques pour les apprentis en situation de handicap.

À noter

L’aide s’élève à 6 000 € maximum et est octroyée aux entreprises pour la première année d’exécution du contrat.

Conditions de l’aide exceptionnelle à l’embauche

Les conditions requises pour demander l’aide à l’embauche sont les suivantes :

- il doit s’agir d’un contrat d’apprentissage ou de professionnalisation ;

- il doit être conclu entre le 1er janvier 2023 et le 31 décembre 2024 ;

- le salarié concerné par le contrat doit avoir moins de 30 ans;

- l’alternant doit préparer un diplôme ou un titre à finalité professionnelle équivalant au plus au niveau 7 du répertoire national des certifications professionnelles (Bac +5).

Entreprises de 250 salariés ou plus

Ces entreprises peuvent bénéficier de l’aide si elles respectent également l’une des deux conditions suivantes :

- Atteindre au moins 5 % de contrats favorisant l’insertion professionnelle (contrat d’apprentissage, contrat de professionnalisation…) dans l’effectif salarié total annuel, au 31 décembre de l’année suivant celle de conclusion du contrat. Ce taux de 5 % est égal au rapport entre les effectifs relevant des contrats favorisant l’insertion professionnelle et l’effectif salarié total annuel de l’entreprise.

- Atteindre au moins 3 % d’alternants (contrat d’apprentissage ou de professionnalisation) et avoir connu une progression de 10 % d’alternants au titre de l’année suivant celle de conclusion du contrat, comparativement à l’effectif salarié annuel relevant de ces catégories (contrats d’apprentissage et contrats de professionnalisation) dans l’année de conclusion du contrat.

Si ces objectifs ne sont pas atteints, les sommes perçues devront être remboursées.

Versement de l’aide exceptionnelle

Aucune démarche particulière n’est nécessaire pour bénéficier de l’aide, il suffit pour l’entreprise de déclarer l’embauche d’un apprenti.

L’aide est versée automatiquement par l’Agence de services et de paiement (ASP) tous les mois pendant la première année du contrat d’apprentissage ou du contrat de professionnalisation, avant le paiement du salaire. L’entreprise reçoit un avis de paiement consultable sur la plateforme SYLAé.

Attention

Il faut transmettre au plus tard le 31 mars 2024 les contrats d’apprentissage et de professionnalisation à l’Opérateur de compétences (OPCO) désigné selon le secteur d’activité.

Aide unique à l’apprentissage

L’aide unique à l’apprentissage concerne les entreprises de moins de 250 salariés pour les contrats d’apprentissage visant un diplôme ou un titre à finalité professionnelle équivalant au plus au baccalauréat.

Elle est accordée au titre de la première année d’exécution du contrat d’apprentissage. Son montant est de 6 000 € maximum comme celui de l’aide exceptionnelle.

Cette aide unique est également prolongée en 2024.

Gratification minimale des stagiaires : ce qui change au 1er janvier 2024

L’employeur peut, sous certaines conditions, verser aux élèves ou aux étudiants pratiquant un stage en entreprise une compensation financière appelée « gratification minimale ». Son montant minimal a été réévalué au 1er janvier 2024 et passe de 4,05 € de l’heure à 4,35 € de l’heure.

En quoi consiste la gratification minimale de stage ?

La gratification minimale de stage s’adresse aux stagiaires élèves ou étudiants dans le cadre d’un stage d’initiation, de formation initiale ou de complément de formation professionnelle initiale.

Elle est versée par un organisme d’accueil (entreprise, association…) à son stagiaire à la fin de chaque mois ; elle n’a pas le caractère de salaire, elle est soumise à un régime juridique distinct.

Au 1er janvier 2024, le montant minimum de la gratification pour un stage est passé de 4,05 € à 4,35 € par heure de présence active. Cela représente une augmentation d’environ 40 à 50 € par mois pour un stage à temps plein. Ce montant s’applique jusqu’au 31 décembre 2024. D’éventuels avantages peuvent s’y ajouter, comme des titres-restaurant.

Rappel

La gratification minimale de stage correspond à 15 % du plafond horaire de la Sécurité sociale. Ce plafond, modifié chaque année au 1er janvier, a connu une revalorisation de 5,4 % au 1er janvier 2024.

À noter

Dans certaines branches professionnelles, le montant de la gratification minimale est fixé par convention de branche ou accord professionnel étendu et peut être supérieur au montant minimum de 4,35 €.

Dans tous les cas, la gratification doit être indiquée dans la convention de stage et dans l’attestation de fin de stage remise par l’entreprise.

La durée minimale de stage pour la gratification

La gratification minimale concerne les stages dont la durée est supérieure à deux mois, consécutifs ou non, au sein du même organisme (entreprise, administration, collectivité, association, etc.) et au cours de la même année scolaire ou universitaire. Si la durée du stage est de 2 mois, ou inférieure à 2 mois, la gratification est facultative. Si le stage est effectué de manière discontinue sur l’année, on retient le nombre d’heures de présence du stagiaire pour déterminer si la condition de durée minimale est ou non remplie.

La gratification minimale est versée dans les cas suivants :

- à partir d’une durée de stage de 2 mois consécutifs (soit l’équivalent de 44 jours à 7 heures par jour) ;

- ou à partir de la 309e heure de stage s’il est effectué de façon non continue.

Pour les élèves du second degré de l’enseignement agricole, la perception d’une gratification est obligatoire après 3 mois de présence dans l’organisme d’accueil, soit :

- plus de 66 jours de présence consécutifs ou non (7 heures par jour) ;

- ou plus de 462 heures de présence même de façon non continue, sur la base d’une durée journalière différente.

À savoir

Il est possible de cumuler la gratification de stage avec une bourse étudiante si le stage est obligatoire et intégré dans le cursus.

Lycéens de la voie professionnelle : premiers versements de l’allocation de stage en 2024

Depuis la rentrée scolaire 2023, une autre allocation est prévue auprès des lycéens en filière professionnelle, cumulative avec la gratification minimale de stage.

Cette allocation a été fixée par un arrêté du 11 août 2023 qui précise que « le chef de l’établissement ou de l’organisme de formation décide de l’attribution de l’allocation et en arrête le montant ».

L’objectif est de motiver et valoriser l’investissement des lycéens sur les périodes de formation en milieu professionnel, au moyen d’une allocation attribuée par l’État.

Elle s’adresse :

- aux lycéens préparant un diplôme professionnel de niveau secondaire (CAP, baccalauréat professionnel, mention complémentaire, brevet des métiers d’art) ;

- et aux lycéens professionnels engagés dans des formations complémentaires d’initiative locale (FCIL) à l’issue d’un diplôme de l’Éducation nationale de niveau 3 ou 4.

Les premiers versements démarrent en janvier 2024 pour la période travaillée allant de septembre à décembre 2023.

Le montant maximum pouvant être alloué diffère selon l’année de scolarité :

- 50 € par semaine pour les lycéens inscrits en 1re année de CAP (certificat d’aptitude professionnelle) et en seconde du baccalauréat professionnel ;

- 75 € par semaine pour les lycéens inscrits en 2e année de CAP et en première du baccalauréat professionnel ;

- 100 € par semaine pour les lycéens inscrits en terminale du baccalauréat professionnel.

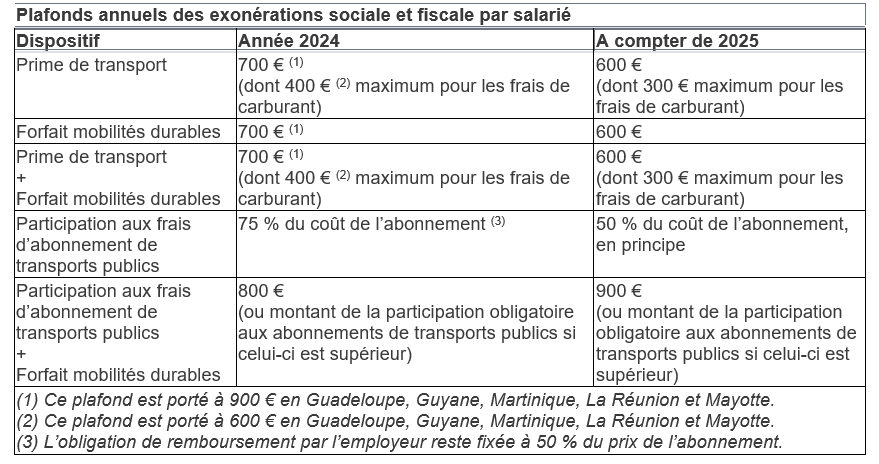

Quant à la prise en charge des frais de trajet des salariés…

Les plafonds d’exonération d’impôt sur le revenu et de cotisations sociales applicables aux frais de trajet domicile-travail des salariés pris en charge par les employeurs sont reconduits en 2024.

Les employeurs peuvent (ou doivent) prendre en charge tout ou partie des frais de trajet de leurs salariés dans le cadre de leurs déplacements entre leur domicile et leur lieu de travail via :

- la prime de transport, facultative, qui concerne les frais de carburant et les frais d’alimentation des véhicules électriques, hybrides rechargeables ou à hydrogène ;

- le forfait mobilités durables, facultatif lui aussi, qui prend en compte les frais liés aux trajets effectués au moyen de transports dits « propres » (vélo, covoiturage, trottinette électrique…) ;

- la participation, obligatoire cette fois, à hauteur de 50 %, aux frais d’abonnement aux transports publics de personnes (bus, train, métro…) et aux services publics de location de vélos.

Afin de préserver le pouvoir d’achat des salariés, le gouvernement avait, au titre des années 2022 et 2023, relevé les plafonds d’exonération (impôt sur le revenu, cotisations sociales, CSG-CRDS) des frais de trajet domicile-travail pris en charge par les employeurs. En outre, il avait assoupli les conditions de recours à la prime de transport. Des mesures qui ont été reconduites au titre de l’année 2024 !

Quels plafonds d’exonération ?

Le tableau ci-dessous présente, par dispositif, le plafond d’exonération d’impôt sur le revenu, de cotisations sociales et de CSG-CRDS pour les années 2024 et 2025.

Un recours facilité à la prime de transport

Certains assouplissements, qui avaient été consentis par les pouvoirs publics pour les années 2022 et 2023, sont encore de mise en 2024.

Ainsi, la prime de transport qui, normalement, concerne uniquement les salariés contraints d’utiliser leur véhicule personnel pour se rendre au travail (en raison de l’absence de transports publics ou d’horaires de travail particuliers) peut bénéficier à l’ensemble des salariés.

Plus encore, cette prime de transport peut, en 2024, se cumuler avec la prise en charge obligatoire de l’employeur des frais d’abonnement aux transports publics.

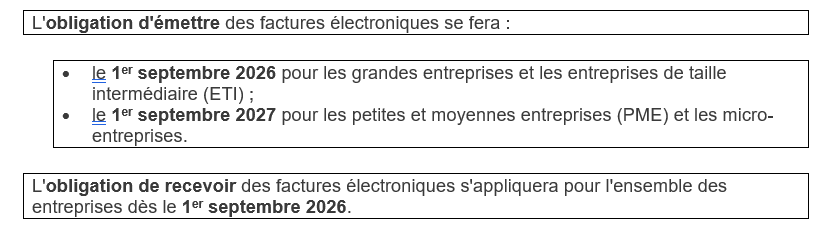

La généralisation de la facturation électronique reportée au 1er septembre 2026 !

Initialement prévue au 1er juillet 2024, l’obligation pour les entreprises établies en France d’émettre et de recevoir des factures électroniques s’appliquera progressivement à partir du 1er septembre 2026.

Depuis le 1er janvier 2021, les entreprises doivent obligatoirement transmettre leurs factures destinées au secteur public par voie électronique. Pour ce faire, ils utilisent le portail Chorus Pro. Cette émission de factures électroniques concernera l’ensemble des opérations entre les entreprises assujetties à la TVA, établies en France.

Report de l’obligation d’émission et de réception de factures électroniques

Afin de garantir le passage à la facturation électronique des entreprises dans les meilleures conditions possibles, la loi de finances pour 2024 a fixé un nouveau calendrier d’application de cette réforme.

Les dates fixées par ce calendrier ne pourront être repoussées, le cas échéant, que de 6 mois maximum.

À savoir

Ce calendrier sera également utilisé pour la mise en place de la transmission des données de transaction de l’entreprise.

Les dates fixées par ce calendrier ne pourront être repoussées, le cas échéant, que de 3 mois maximum.

Rappel

Les factures électroniques transiteront sur une plateforme utilisée par l’émetteur et le destinataire de la facture. Celle-ci peut être le portail Chorus Pro ou une plateforme de dématérialisation partenaire (PDP) accréditée par l’administration fiscale. À ce titre, un service d’immatriculation consacré aux PDP a ouvert en mai 2023.

Champ d’application de la facturation électronique

Comme indiqué précédemment, la facturation électronique concerne l’ensemble des opérations réalisées entre entreprises établies en France et assujetties à la TVA. Sont donc soumis à la facturation électronique :

- les livraisons de biens ou les prestations de services situées en France qu’un assujetti effectue avec un autre assujetti et qui ne sont pas exonérées de TVA ;

- les acomptes se rapportant à ces opérations ;

- les livraisons aux enchères publiques de biens d’occasion, d’oeuvres d’art, d’objets de collection ou d’antiquité.

De nouvelles mentions obligatoires

Ces modifications s’accompagnent de nouvelles mentions à ajouter sur la facture :

- le numéro SIREN ;

- l’adresse de livraison des biens, lorsqu’elle est différente de l’adresse du client ;

- l’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations ;

- le paiement de la taxe d’après les débits, lorsque le prestataire a opté pour celui-ci.

Sécurisation et conservation des factures électroniques

La loi de finances pour 2023 donne la possibilité d’avoir recours au cachet électronique qualifié afin de sécuriser les factures électroniques. Ce cachet est utilisé par les personnes morales afin de garantir l’authenticité de l’origine, l’intégrité du contenu et la lisibilité de la facture. Il permet d’attester que le créateur de cachet est bien à l’origine du document.

Il a été également posé que les documents (dont les factures) établis ou reçus sur support informatique doivent être conservés sous cette forme pendant un délai de 6 ans. Ce délai court à compter de la date à laquelle la facture a été établie.

À noter

Les conditions d’émission, de cachet et de stockage des factures électroniques seront prochainement précisées par décret.

Une transition à préparer pour l’entreprise

Afin d’être prêtes lorsque ce changement majeur aura lieu, les entreprises doivent identifier les acteurs concernés par cette réforme et faire un état des lieux afin de savoir quelles seront les modifications à apporter. L’entreprise devra également adapter son processus de traitement des factures et donc choisir une plateforme de réception des factures électroniques. Il conviendra d’intégrer ces changements dans l’organisation de la facturation et de la comptabilité de l’entreprise.

À cet effet, l’Agence pour l’Informatique Financière de l’Etat (AIFE) a publié une vidéo résumant les modalités et les échéances de la facturation électronique interentreprises et du e-reporting.

De plus, la Mission facturation électronique de la Direction générale des Finances publiques (DGFIP) a publié des fiches explicatives destinées aux PME et aux micro-entreprises :

- PRÉAMBULE

- FICHE 1 : Que va-t-il se passer pour mon entreprise en matière de facturation ?

- FICHE 2 : Mon entreprise sera-t-elle obligée de facturer électroniquement ?

- FICHE 3 : À partir de quelle date mon entreprise doit-elle être prête à recevoir des factures électroniques ? Et à en émettre ?

- FICHE 4 : Quelles sont les premières étapes pour mon entreprise en matière de facturation électronique ?

- FICHE 5 : Quelle documentation est disponible ? Où trouver de plus amples informations ?

Des objectifs précis

Les objectifs de cet important changement sont multiples pour l’administration fiscale :

- lutter plus efficacement contre la fraude à la TVA ;

- améliorer la compétitivité des entreprises grâce à la dématérialisation. Celle-ci permet une diminution des délais de paiement et donc une baisse de la charge administrative ;

- simplifier, à terme, les obligations déclaratives de TVA grâce au pré-remplissage des déclarations ;

- améliorer la connaissance de l’activité des entreprises en temps réel.

TVA ET PARAHÔTELLERIE : ATTENTION À LA DURÉE !

Suite à une évolution récente de la jurisprudence, la loi de finances a modifié le régime de l’activité de parahôtellerie au regard de la TVA.

Une distinction stricte est opérée entre d’une part le secteur hôtelier et les secteurs ayant une fonction similaire, et d’autre part le secteur résidentiel (résidentes étudiantes ou sénior).

S’agissant du secteur hôtelier et des secteurs ayant une fonction similaire, sont désormais soumises à la TVA de plein droit les prestations de mise à disposition de logements si les deux conditions suivantes sont cumulativement remplies :

La prestation est assortie de la fourniture de trois prestations connexes parmi le petit déjeuner, le nettoyage régulier des locaux, la fourniture de linge de maison et la réception, même non personnalisée, de la clientèle ;

La durée de la location est inférieure à trente nuitées, renouvelable. Ainsi, le professionnel devra permettre des locations pour des durées de moins de trente nuitées, mais pourra proposer aux clients de réserver sur une durée plus longue, accompagnée de la réalisation de prestations connexes.

S’agissant du secteur résidentiel, la condition de durée de location ne leur est pas applicable, seul le nombre de prestations accessoires fournies détermine l’application ou non de l’exonération de TVA.

Ces dispositions s’appliquent à compter du 1er janvier 2024.

Solidarité : dons aux associations et réduction d’impôt

La réduction d’impôt accordée aux contribuables qui effectuent des dons au profit d’organismes venant en aide aux personnes en difficulté reste plus généreuse jusqu’en 2026.

Les particuliers qui effectuent des dons à des associations peuvent bénéficier d’une réduction d’impôt sur le revenu dont le taux est fixé à 66 % des montants versés, dans la limite de 20 % du revenu imposable.

Ce taux de 66 % est porté à 75 % lorsque le don est effectué au profit d’une association qui fournit gratuitement des repas à des personnes en difficulté, qui contribue à favoriser leur logement ou qui procède, à titre principal, à la fourniture gratuite de soins médicaux.

Toutefois, ce taux de 75 % est appliqué uniquement sur la fraction des dons qui ne dépasse pas un certain montant revalorisé, en principe, chaque année.

Ainsi, ce plafond devait s’élever à 554 € pour l’imposition des revenus perçus en 2021. Mais la crise sanitaire et économique liée à l’épidémie de Covid-19 avait conduit le gouvernement à le revaloriser à 1 000 € pour l’imposition des revenus des années 2020, 2021, 2022 et 2023.

La loi de finances pour 2024 maintient ce plafond de 1 000 € pour les dons consentis en 2024, 2025 et 2026.

En pratique : les particuliers qui, du 1er janvier 2024 au 31 décembre 2026, consentent des dons à ces organismes bénéficient d’une réduction d’impôt au taux de 75 % pour leur part allant jusqu’à 1 000 €. La fraction des dons dépassant le montant de 1 000 € ouvrant droit, elle, à une réduction d’impôt au taux de 66 % dans la limite de 20 % du revenu imposable.

Sommes perçues au titre d’un remplacement (2024)

Les membres des professions médicales ou paramédicales qui demandent à un confrère de les remplacer, à titre occasionnel, sont autorisés à ne pas soumettre à la TVA les sommes perçues à ce titre qui sont, le plus souvent, qualifiées d’honoraires rétrocédés.

Cette mesure s’applique quels que soient les motifs pour lesquels le titulaire du cabinet fait appel à un remplaçant (maladie, congé, formation post-universitaire, exercice d’un mandat électif auprès d’une organisation professionnelle, etc.), dès lors que ce remplacement revêt un caractère occasionnel.

Ndlr : À propos de la non-imposition des honoraires rétrocédés en cas de remplacement occasionnel, il est signalé que la présente solution reprend en substance les termes d’une lettre ministérielle qui fut adressée le 12 janvier 1988 au président du conseil départemental du Val-d’Oise de l’ordre des médecins en réponse à une demande d’exonération des « honoraires retenus par un médecin qui demande à un étudiant en médecine de le remplacer une fois par semaine afin de disposer d’une journée de repos, d’exercer un mandat électif ou de suivre une formation post-universitaire à l’hôpital sans être contraint de fermer son cabinet ».

Dans ce contexte, on peut s’interroger sur ce qu’il faut entendre exactement par « remplacement revêtant un caractère occasionnel ».

Mise à disposition d’un cabinet médical par un médecin remplacé pas d’exonération si le remplacement n’est pas occasionnel (2021)

L’article 261, 4-1° du CGI, qui transpose l’article 132, 1-c de la directive 2006/112/CE du Conseil du 28 novembre 2006, exonère de la taxe les soins dispensés aux personnes par les membres des professions médicales et paramédicales réglementées et certains praticiens limitativement énumérés. Cette exonération ne s’applique que si la prestation satisfait à deux conditions, à savoir, d’une part, constituer une prestation de soins à la personne, entendue comme une prestation poursuivant une finalité thérapeutique, et, d’autre part, être effectuée dans le cadre de l’exercice des professions médicales et paramédicales, telles qu’elles sont définies par l’État membre concerné.

En l’absence d’une convention d’exercice conjoint, ou de tout autre contrat de groupe ou d’association présentant les caractéristiques d’une société de fait, les membres des professions médicales ou paramédicales qui mettent à la disposition de collaborateurs non-salariés tout ou partie de leur cabinet pourvu de ses installations ainsi que, généralement, la clientèle qui y est attachée, effectuent des locations de nature commerciale.

Or, les opérations de location de locaux professionnels aménagés et de mise à disposition d’une clientèle ne constituent pas des opérations susceptibles d’être exonérées.

Partant, la redevance versée par le médecin collaborateur au médecin titulaire s’analyse comme étant la contrepartie pour ce dernier de la mise à disposition de locaux professionnels aménagés ainsi que de sa clientèle, et doit à ce titre être soumise à la TVA. Il en est de même d’un prélèvement directement effectué sur les honoraires du médecin collaborateur ou remplaçant, avant rétrocession de ces honoraires au collaborateur ou remplaçant.

Toutefois, les membres des professions médicales ou paramédicales qui recourent à un confrère pour les remplacer, à titre occasionnel, sont autorisés à ne pas soumettre à la TVA les sommes perçues à ce titre qui sont conservées par le médecin remplacé.

En tout état de cause, conformément à l’article 293 B, I-2° du CGI, les praticiens qui perçoivent des redevances taxables peuvent bénéficier d’une franchise en base annuelle qui les dispense du paiement de la TVA.

Enfin, lorsque les praticiens ne bénéficient pas de la franchise, ces opérations soumises à la TVA ouvrent droit à déduction conformément à l’article 271 du CGI et selon les modalités définies aux article 206 et suivants de l’annexe II au même Code.

Ndlr : L’administration rappelle que sont seules exonérées les redevances conservées ou perçues par le médecin remplacé à l’occasion de remplacements occasionnels (TVA-II-12920 et BF 3/20 inf. 183) et précise le régime de TVA applicable lorsque tel n’est pas le cas.

On notera que la notion de « remplacement occasionnel » n’a pour l’instant pas été définie par l’administration.

L’administration précise le régime de TVA des rétrocessions d’honoraires versées par un médecin remplacé à son remplaçant

Un médecin indépendant titulaire fait appel à un médecin remplaçant. Dans le cadre du contrat de remplacement, les honoraires versés par les patients sont encaissés directement par le médecin remplacé, lequel en reverse ensuite un pourcentage au médecin remplaçant. La part d’honoraires conservée par le médecin remplacé correspond à une redevance couvrant les frais de fonctionnement (locaux, installations professionnelles).

Interrogée sur le régime de TVA applicable aux rétrocessions d’honoraires effectuées par des médecins professionnels dans le cadre de contrats de remplacement, l’administration a fait la réponse suivante.

L’article 261, 4-1° du CGI qui transpose l’article 132, 1-c de la directive TVA exonère de TVA sans possibilité d’option les prestations de soins dispensées aux personnes par les membres des professions médicales et paramédicales réglementées. La CJUE considère que cette exonération est applicable lorsque deux conditions sont satisfaites, à savoir qu’il s’agisse de prestations de soins à la personne et que celles-ci soient fournies par des personnes possédant les qualifications professionnelles requises.

Il en résulte que les sommes reversées par le médecin remplacé au médecin remplaçant à l’issue du contrat de remplacement sont exonérées de TVA dès lors qu’elles rémunèrent une prestation de soins effectuée par un praticien auprès d’un patient au sens des dispositions de l’article 261, 4-1° du CGI, telles qu’interprétées par la jurisprudence européenne. Les modalités de versement de ces sommes (non pas par le patient lui-même mais par le remplacé au remplaçant) ne modifient pas, au regard de la TVA, la nature de la prestation réalisée en contrepartie.

En revanche, la redevance perçue par le médecin remplacé en contrepartie de la mise à disposition de ses installations techniques et locaux au médecin remplaçant, qui ne rémunère pas une prestation de soins à la personne, est soumise à la TVA, sauf si le remplacement revêt un caractère occasionnel.