Le nouveau calendrier du déploiement de la facturation électronique est connu !

La première partie du projet de loi de finances pour 2024, adoptée à la suite du recours à l’article 49.3 de la Constitution par le gouvernement, contient le nouveau calendrier de déploiement de la réforme de la facturation électronique.

Lors du 78e congrès de l’Ordre des experts-comptables, le 29 septembre 2023, le ministre de l’Économie, des Finances et de la Souveraineté industrielle et numérique avait annoncé, dans les grandes lignes, le nouveau calendrier de déploiement de la facturation électronique :

- 2024 : test de la plate-forme de dématérialisation (PPF) ;

- 2025 : mise à l’essai de la plate-forme, sur la base du volontariat ;

- 2026 : généralisation de la réforme.

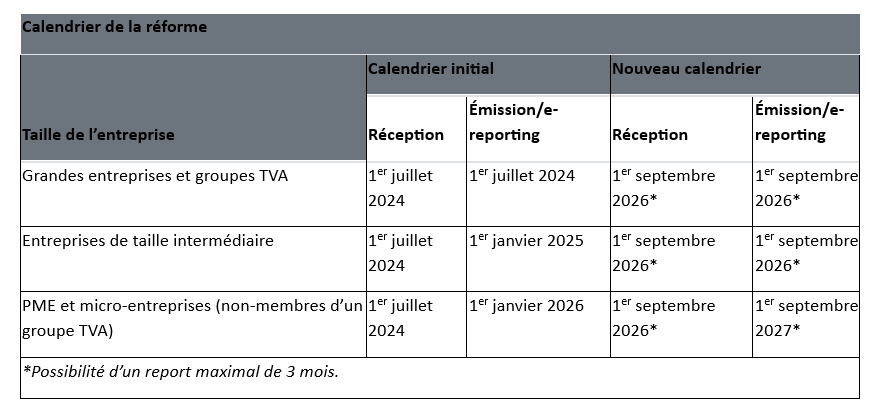

La phase de généralisation de la réforme a été précisée dans la première partie du projet de loi de finances pour 2024, adoptée le 19 octobre dernier, à la suite du recours à l’article 49.3 de la Constitution par le gouvernement. Ainsi, deux grandes étapes sont prévues :

- 1er septembre 2026 :

o Réception de factures électroniques pour toutes les entreprises, quelle que soit leur taille ;

o Émission de factures électroniques et e-reporting par les grandes entreprises, les ETI et les groupes TVA. - 1er septembre 2027 :

o Émission de factures électroniques et e-reporting par les PME et les microentreprises (non-membres d’un groupe TVA).

Sachant que ces deux échéances pourraient, le cas échéant, être reportées par décret jusqu’à 3 mois, soit une date limite maximale fixée respectivement au 1er décembre 2026 et au 1er décembre 2027.

Tableau récapitulatif:

Rappel

Les entreprises françaises, assujetties à la TVA, seront en principe tenues de recourir à la facturation électronique pour les transactions qu’elles réalisent entre elles, sur le territoire national. Elles devront également transmettre leurs données de transactions (e-reporting) au titre des opérations qu’elles effectuent à destination des personnes non assujetties (particuliers…) et/ou avec des fournisseurs ou des clients étrangers. Facturation électronique et e-reporting permettront de faire remonter auprès de l’administration fiscale, grâce à des plates-formes de dématérialisation dédiées, les données utiles à ses missions.

Avis CFE et IFER en ligne !

Les avis de CFE et/ou d’IFER sont en ligne dans votre espace professionnel.

Consultation des avis d’impôt de CFE et/ou d’IFER

Pour consulter vos avis, connectez-vous à votre espace professionnel sur impots.gouv.fr et cliquez sur « Consulter > Avis C.F.E ».

La création de votre espace professionnel est un préalable indispensable pour accéder à vos avis.

Si vous n’avez pas encore créé votre espace professionnel, effectuez dès à présent votre démarche en ligne depuis le site impots.gouv.fr (« Votre espace professionnel » / « Créer mon espace professionnel »). Un lien (valable 72 heures maximum) vous sera adressé dans votre messagerie afin d’en vérifier la validité.

Par mesure de sécurité, sous quinzaine, vous recevrez un code unique d’activation par courrier postal qui mentionnera la date limite d’activation des services (60 jours maximum à compter de la demande). Puis, en cliquant sur « Activation de mon espace/mes services », votre espace est alors immédiatement opérationnel.

Dès la création de votre espace (en mode simplifié), vous êtes automatiquement habilité aux services de consultation et de paiement des impôts et taxes et vous pouvez gérer les services en ligne et la mise à jour des comptes bancaires.

Paiement des avis d’impôt de CFE et/ou d’IFER : au plus tard le 15 décembre 2023 minuit

Votre cotisation doit être acquittée obligatoirement par un moyen de paiement dématérialisé : le prélèvement automatique (mensuel ou à l’échéance) ou le paiement direct en ligne.

Si vous êtes déjà titulaire d’un contrat de prélèvement automatique pour le paiement de la CFE, le montant à payer figurant sur votre avis sera prélevé automatiquement sans nouvelle démarche de votre part.

Si ce n’est pas le cas, muni de votre numéro fiscal, de la référence de votre avis d’impôt et de vos coordonnées bancaires, vous pouvez adhérer au prélèvement à l’échéance jusqu’au 30 novembre 2023 minuit sur le site impots.gouv.fr ou en téléphonant au 0809 401 401 (du lundi au vendredi de 8h30 à 19h, service gratuit + prix de l’appel).

Si vous préférez payer directement en ligne, cliquez simplement sur le bouton « Payer » situé au-dessus de votre avis. Vous accéderez directement, sans saisie de vos références, au service de paiement dès lors que le compte bancaire à utiliser a été préalablement déclaré dans votre espace professionnel. La validation de votre règlement doit intervenir au plus tard le 15 décembre 2023 minuit.

Toutes vos démarches peuvent être effectuées en ligne en toute simplicité sur le site impots.gouv.fr.

Défiscalisation : quelles sont les pistes incontournables pour alléger son impôt ?

Pour réduire le montant de l’impôt dû l’année prochaine, les ménages peuvent compter sur un ensemble de dispositifs de défiscalisation. Dans le contexte actuel, quelles sont les solutions privilégiées par les épargnants pour adoucir leur fiscalité ?

La fin de l’année se rapproche, et la saison de l’optimisation fiscale bat son plein. PER, SCPI fiscales, groupements forestiers, PME non cotées… un ensemble de solutions sont à la disposition des ménages pour alléger le montant de leur impôt. Des opérations à boucler d’ici au 31 décembre pour qu’elles puissent être prises en compte dans le calcul du paiement de l’impôt en 2024.

Les principaux dispositifs de défiscalisation sont restés pour l’essentiel inchangés en 2023, mais le contexte économique a pour sa part fortement évolué. La remontée express des taux d’intérêt et l’inflation, culminante au début de l’année – ont changé la donne des marchés financiers. Les placements obligataires sont revenus sur le devant de la scène tandis que les actions accusent une volatilité élevée et une bonne dose d’imprévisibilité. En parallèle, la réforme des retraites du gouvernement votée au printemps a remis un coup de projecteur sur les besoins d’épargne des Français et l’allongement de leur période d’activité professionnelle…

Si cette toile de fond n’impacte pas en soi les dispositifs d’optimisation fiscale et leurs effets, elle influe cependant sur les outils privilégiés par les ménages pour réduire l’assiette de leur impôt et/ou recourir à un crédit ou une réduction.

PER, IR-PME

Toujours très appréciés cette année, selon les experts de Primonial, le Plan d’épargne retraite – qui permet de déduire le montant total des versements annuels du revenu imposable – ainsi que le mécanisme de l’IR-PME, qui s’applique aux souscriptions au capital de PME non-cotées (en direct ou via des fonds) et offre une réduction d’impôt majorée à 25% qui n’est pour l’heure actée que jusqu’à la fin de l’année (taux par ailleurs majoré à 30% pour les fonds investissant en Corse et en Outre-Mer) restent des dispositifs de choix pour alléger le montant de son impôt.

Attention il faut réaliser vos versements AVANT LE 31 DECEMBRE 2023 pour que cela soit défiscalisable sur l’année 2023 !

Disparition annoncée du Pinel

En matière d’investissements immobiliers, la version 2023 du Pinel – dispositif voué à disparaître en 2025 – est devenue moins généreuse : le taux de réduction du Pinel classique est ramené cette année à 17,5% maximum pour un engagement locatif de 12 ans. Quant au Pinel+, qui offre une réduction d’impôt de 21% sur douze ans dans la limite de 300.000€ de dépenses, le dispositif vise une offre assez limitée puisqu’il est réservé à des logements situés dans un quartier prioritaire de la ville, et soumis à des exigences élevées de normes environnementales et de qualité d’usage.

Déficit foncier

Dans ce contexte, et en dépit des turbulences actuelles du marché de la pierre, d’autres formes d’investissement immobilier, toujours disponibles, comme le déficit foncier, qui permet dans le cadre d’un investissement locatif de diminuer le montant de son impôt en déduisant certaines charges, et le Malraux, qui cible certains biens à réhabiliter de quartiers classés*, connaissent un regain d’intérêt.

« Le déficit foncier, qui a fait l’objet d’une petite réforme cette année, permet de diminuer son assiette d’imposition, à deux niveaux : celui des revenus fonciers, et celui des revenus globaux [lorsque les charges déductibles dépassent les revenus fonciers, le déficit foncier obtenu est déductible du revenu global,]. La loi de finances 2023 a déplafonné le déficit foncier jusqu’à 21.400€ sur le revenu global pour les travaux de rénovation avec un objectif de performance énergétique, contre 10.700€ pour le plafond de droit commun », rappelle Alexandre Boutin, directeur de l’ingénierie patrimoniale de Primonial Ingénierie & Développement.

Pour profiter de ce plafond à 21.400€ – qui ne concerne que les logements non meublés – il faudra toutefois réaliser un diagnostic de performance énergétique avant et après les travaux afin d’attester la sortie du bien des catégories F ou G vers des catégories supérieures. « L’opportunité de profiter de ce plafond est à mesurer en fonction de la situation du contribuable, car le fait de générer en priorité un déficit sur les revenus fonciers permet d’optimiser à la fois son impôt sur le revenu et les prélèvements sociaux auxquels sont soumis les revenus fonciers », précise le spécialiste.

Malraux

En cette période de fin d’année, « le Malraux reste un dispositif également assez demandé, d’autant qu’il présente l’avantage, comme le déficit foncier, d’être exclu du plafond global des niches fiscales », rapporte Alexandre Boutin. En vigueur depuis 1962, le dispositif Malraux a pour objectif la préservation du patrimoine architectural et s’applique à des immeubles à rénover situés dans des zones classées.

Contre un engagement locatif de 9 ans dans l’année suivant la fin des travaux, l’investisseur va pouvoir bénéficier d’une déduction fiscale annuelle correspondant à 22% ou 30% de son enveloppe de travaux (selon la zone), plafonnée à 100.000 euros par an pour une période de travaux ne devant pas excéder trois ans. « Contrairement à certains autres dispositifs fiscaux, si l’avantage fiscal du Malraux est supérieur au montant de l’impôt dû, le reliquat de réduction d’impôt peut être reporté sur les trois années suivantes », souligne Alexandre Boutin. La déduction se répartissant sur la période de réalisation des travaux de trois ans, elle peut ainsi s’étaler sur quatre ans.

Enfin, sachez que ces solutions d’investissement (Pinel, Malraux, Déficit foncier, mais également Denormandie) sont par ailleurs accessibles via une poignée de SCPI fiscales actuellement ouvertes à la souscription. Une option qui peut s’avérer intéressante pour ceux que la perspective d’une gestion locative tracasse, qui souhaitent investir rapidement ou avec un budget limité. La pierre papier a l’avantage d’une souscription rapide et abordable, avec des tickets d’entrée de quelques milliers d’euros.

Aides financières aux débitants de tabac : quelles nouveautés ?

Depuis le 19 octobre 2023, de nouvelles règles s’appliquent aux aides financières des débitants de tabac, dans la lignée du protocole d’accord sur l’accompagnement du réseau des buralistes signé le 19 janvier 2023 entre l’État et la Confédération nationale des buralistes.

Deux dispositifs de soutien sont créés afin de soutenir l’activité des buralistes les plus fragiles.

Nouvelle aide de soutien forfaitaire

Quel débit de tabac peut bénéficier de l’aide de soutien forfaitaire ?

Les conditions sont différentes en fonction de l’activité permanente ou saisonnière du débit de tabac.

Pour les débits de tabac permanents :

Pour bénéficier de l’aide, le chiffre d’affaires tabac (de l’année N-1) du débitant doit être compris entre 50 000 € et 400 000 €.

Pour les débits de tabac saisonniers :

Pour bénéficier de l’aide, le chiffre d’affaires tabac (de l’année N-1) du débitant doit être compris entre 50 000 € et 200 000 €.

Quel est le montant de l’aide de soutien forfaitaire ?

Le montant de l’aide diffère selon le caractère permanent ou saisonnier du débit de tabac et en fonction du lieu où il se situe.

Pour les débits de tabac permanents, le montant de l’aide de soutien forfaitaire est de 2 500 €.

Si le débit de tabac permanent est situé dans une commune de moins de 5 000 habitants ou dans une zone de revitalisation rurale (ZRR) ou quartier prioritaire de la ville (QPV), l’aide s’élève à 5 000 €.

Pour les débits de tabac saisonniers, le montant de l’aide de soutien forfaitaire s’élève à 1 500 €.

Comment demander l’aide de soutien forfaitaire ?

Le débitant de tabac doit remplir et signer une attestation sur l’honneur indiquant ses identifiants et attester qu’il s’engage à diversifier les activités du débit de tabac.

Vous pouvez utiliser le modèle d’attestation sur l’honneur fourni par Service-Public.fr, puis le transmettre à la Direction des Douanes.

Quand l’aide est-elle versée au débitant de tabac ?

Le débitant de tabac qui demande l’aide pour l’année N-1 reçoit le versement de l’aide au cours du semestre suivant.

Le montant est versé en une seule fois.

Si le débitant fait une demande d’aide pour son activité en 2023, le montant lui sera versé au cours du 1er semestre 2024.

Aide exceptionnelle pour baisse de chiffre d’affaires du débit de tabac

Quel débit de tabac peut bénéficier de l’aide de soutien exceptionnel pour baisse de chiffre d’affaires ?

Le débit de tabac doit cumuler les 3 conditions suivantes :

chiffre d’affaires annuel (CA tabac) compris entre 50 000 € et 400 000 € ;

évolution du chiffre d’affaires entre le semestre de l’année N et le même semestre de l’année N-1 inférieure d’au moins 20 % par rapport à l’évolution du CA entre l’année N-1 et l’année N-2 ;

implanté dans une commune au sein de laquelle le chiffre d’affaires tabac de l’ensemble des débits suit la même évolution sur la période considérée.

Quel est le montant de l’aide de soutien exceptionnel ?

Le montant de l’aide représente 1 % du chiffre d’affaires tabac du semestre de l’année N considérée, dans la limite de 3 000 € par semestre.

Comment demander l’aide de soutien exceptionnel ?

Le débitant de tabac doit remplir et signer une attestation sur l’honneur indiquant ses identifiants, puis la transmettre à la Direction des Douanes.

Vous pouvez utiliser le modèle d’attestation sur l’honneur fourni par Service-Public.fr.

Help ! : une aide adaptée pour les travailleurs indépendants

L’Urssaf permet aux travailleurs indépendants et aux chefs d’entreprise rencontrant des difficultés majeures d’ordre financier, familial, social ou médical de bénéficier d’une aide adaptée et individualisée nommée Help !

Le dispositif Help ! : une offre pour les travailleurs indépendants en difficulté

Help ! constitue depuis 2022 une offre de service de prise en charge coordonnée, accélérée et adaptée pour les travailleurs indépendants qui rencontrent des difficultés de paiement liées à des problèmes financiers, familiaux ou médicaux .

Ce dispositif repose sur une mobilisation collective de la Sécurité sociale, l’Urssaf, la Caisse d’allocations familiales (Caf), la Caisse primaire d’assurance maladie (CPAM) et la Caisse d’assurance retraite et de la santé au travail (Carsat). Ces différents organismes combinent leurs domaines d’action pour accompagner au mieux le travailleur indépendant dans l’embarras. Cette nouvelle aide souhaite répondre aux diverses situations difficiles traversées par les travailleurs indépendants et de détecter les fragilités rencontrées afin d’y répondre rapidement et concrètement.

Qui peut bénéficier de cette aide ?

Ce dispositif s’adresse aux travailleurs indépendants et aux chefs d’entreprise (commerçants, artisans, micro-entrepreneurs, professions libérales) qui rencontrent des difficultés financières, médicales, familiales ou sociales.

Help ! vise donc à accompagner les travailleurs indépendants pour :

- le paiement des cotisations sociales (action sociale, délais de paiement, modulation des cotisations…) ;

- l’étude de leurs droits aux prestations sociales (allocations familiales, aides au logement…) ;

- l’accès aux soins et à la santé ;

- l’étude de leurs droits à la retraite et les démarches à faire.

Comment y avoir accès ?

Si vous souhaitez faire une demande, il suffit de répondre au questionnaire Help ! relatif à votre département, disponible sur la page Urssaf de votre région.

Une fois le questionnaire transmis, la demande est étudiée par la cellule Help ! qui vous informera par courriel de l’avancement de votre dossier.

En cas d’erreur sur le taux de TVA applicable, l’artisan ne peut pas réclamer un complément à son client

L’artisan qui se trompe sur le taux de TVA applicable et qui s’en aperçoit après avoir facturé sa prestation ne peut pas réclamer un complément d’imposition à son client. C’est ce que pose la Cour de cassation dans un arrêt du 6 juillet 2023.

Un artisan réalise des travaux de reconstruction d’une maison d’habitation endommagée par un incendie. À ce titre, il facture certains de ces travaux à un taux réduit de TVA égal à 5,5 %. Se rendant compte qu’il a commis une erreur sur le taux de TVA applicable, l’artisan demande à son client de régler la différence entre la somme déjà payée et celle qui aurait dû l’être si le bon taux de TVA avait été appliqué.

La cour d’appel accepte la demande de l’artisan au motif que les travaux facturés et payés avec une TVA à taux réduit de 5,5 %, auraient dû se voir appliquer un taux normal à 20%. Le client se pourvoit en cassation. Il soutient qu’en cas d’erreur sur le taux de TVA facturé, la différence entre la somme réglée et la somme normalement facturable doit être mise à la charge de l’entrepreneur, en sa qualité, non seulement de collecteur de l’impôt mais aussi de professionnel.

La Cour de cassation casse et annule l’arrêt d’appel. Elle rappelle qu’un professionnel ne peut pas réclamer un complément de TVA dans le cas où il facture à un taux erroné, sauf si les parties sont convenues d’une telle rectification ou si le client a rempli de manière inexacte l’attestation fiscale remise par l’artisan. En l’espèce, la Cour retient que les travaux concernés ont fait l’objet d’un devis et d’une facture mentionnant l’application d’une TVA au taux réduit de 5,5 %, sans qu’il soit invoqué aucun accord pour une rectification et sans que soit relevée une erreur dans l’attestation fiscale remplie par le client. Dès lors, pour l’accomplissement de ces travaux, le taux réduit de 5,5 % mentionné sur le devis et la facture demeure applicable.

Ainsi, sauf exception, l’artisan qui commet une erreur quant au taux de TVA applicable ne peut pas demander par la suite l’application d’un taux de TVA supérieur à celui facturé.

Transmission d’entreprise aux proches : vers un renforcement de l’abattement fiscal

Le projet de loi de finances pour 2024 prévoit de relever l’abattement susceptible de s’appliquer pour le calcul des droits d’enregistrement sur les transmissions d’entreprise à des salariés ou à un membre du cercle familial.

- La cession, en pleine propriété, de fonds de commerce, de fonds artisanaux, de clientèles d’une entreprise individuelle, de fonds agricoles ou de parts ou actions d’une société peut, sous certaines conditions, bénéficier d’un abattement de 300 000 € sur la base de calcul des droits de mutation à titre onéreux lorsqu’elle est réalisée au profit :

de salariés ; - de proches du cédant, c’est-à-dire aux membres de son cercle familial (conjoint ou partenaire de Pacs, ascendants et descendants en ligne directe, frères et sœurs).

De la même façon, la donation de fonds de commerce ou assimilés aux salariés peut ouvrir droit, sur option, à un abattement de 300 000 € sur la valeur du fonds pour le calcul des droits de donation.

Précision : pour bénéficier de l’abattement, les salariés doivent être titulaires d’un contrat de travail à durée indéterminée depuis au moins 2 ans et exercer leurs fonctions à temps plein. Il peut aussi s’agir d’apprentis, titulaires d’un contrat d’apprentissage.

Afin d’encourager ces reprises d’entreprise, en interne ou dans la famille, le projet de loi de finances pour 2024 prévoit de relever ces abattements de 300 000 à 500 000 € pour les cessions et donations réalisées à compter du 1er janvier 2024.

Rappel : les repreneurs doivent poursuivre l’exploitation pendant au moins 5 ans. À défaut, le bénéfice de l’abattement peut être remis en cause.

De nouvelles informations à transmettre aux salariés nouvellement embauchés

Les employeurs doivent communiquer différentes informations relatives à la relation de travail à leurs nouveaux salariés.

Depuis le 1er novembre 2023, les employeurs doivent remettre à leurs salariés nouvellement embauchés un ou plusieurs documents écrits contenant les informations principales relatives à la relation de travail. Cette obligation découle de la loi destinée à mettre en conformité le droit français avec le droit européen et, notamment, avec la directive « relative à des conditions de travail transparentes et prévisibles dans l’Union européenne ».

En pratique : les employeurs français communiquaient déjà la plupart de ces informations dans le contrat de travail, qu’il soit à durée indéterminée ou à durée déterminée, ou le bulletin de paie.

Quelles informations transmettre ?

Les employeurs doivent, dans les 7 jours calendaires à compter de son embauche, informer individuellement leur salarié de :

- l’identité des parties au contrat de travail ;

- son(ses) lieu(x) de travail et, si elle est distincte, l’adresse de l’employeur ;

- l’intitulé de son poste, ses fonctions, la catégorie socioprofessionnelle ou la catégorie d’emploi ;

- sa date d’embauche ;

- la date de fin ou la durée prévue du contrat pour les contrats à durée déterminée ;

- le cas échéant, la durée et les conditions de la période d’essai ;

- les éléments constitutifs de sa rémunération (salaires, primes, etc.), indiqués séparément, y compris les majorations pour heures supplémentaires, ainsi que la périodicité et les modalités de paiement de cette rémunération ;

- la durée de travail quotidienne, hebdomadaire, mensuelle ou ses modalités d’aménagement sur une autre période de référence, les conditions dans lesquelles le salarié peut être conduit à effectuer des heures supplémentaires ou complémentaires, ainsi que, le cas échéant, toute modalité concernant les changements d’équipe en cas d’organisation du travail en équipes successives alternantes.

Et les employeurs doivent, dans le mois suivant son embauche, communiquer à leur salarié :

- l’identité de l’entreprise utilisatrice pour les travailleurs temporaires ;

- le droit à la formation assuré par l’employeur ;

- la durée des congés payés ou les modalités de calcul de cette durée ;

- la procédure à observer par l’employeur et le salarié en cas de cessation de leur relation de travail ;

- les conventions et accords collectifs applicables au salarié ;

- les régimes obligatoires auxquels il est affilié, la mention des contrats de protection sociale complémentaire dont les salariés bénéficient collectivement en application d’un accord collectif ou d’une décision unilatérale de l’employeur ainsi que, le cas échéant, les conditions d’ancienneté.

Précision : pour certaines informations, les employeurs peuvent simplement renvoyer aux dispositions législatives et règlementaires (Code du travail, notamment) ou aux stipulations conventionnelles applicables (convention collective, accord d’entreprise…). Il en est ainsi de celles sur la période d’essai, le droit à la formation, les congés payés, la procédure en cas de cessation de leur relation de travail, la rémunération et les heures supplémentaires, la durée de travail ainsi que les régimes obligatoires et la protection sociale complémentaire.

Enfin, les employeurs doivent informer les salariés des modifications de ces informations, sauf si celles-ci sont dues exclusivement à un changement des dispositions législatives et règlementaires ou des textes conventionnels. Cette information est à donner dans les plus brefs délais, et au plus tard à la date de prise d’effet de la modification.

À noter : les salariés exerçant habituellement leur activité professionnelle en France qui sont appelés à travailler à l’étranger pour plus de 4 semaines consécutives doivent, avant leur départ, être informés notamment du(des) pays concerné(s) et de la durée prévue, de la devise de la rémunération, des avantages en espèces et en nature et des modalités de rapatriement.

Comment les transmettre ?

Les employeurs adressent ces informations au salarié sous format papier, par tout moyen conférant date certaine (lettre recommandée avec accusé de réception, par exemple).

Cependant, ils peuvent les communiquer sous version électronique si le salarié dispose d’un moyen d’y accéder, si ces informations peuvent être enregistrées et imprimées et s’ils conservent un justificatif de leur transmission ou de leur réception.

En pratique : le ministère du Travail va publier des modèles de documents afin de faciliter la tâche des employeurs, notamment des TPE.

Et en l’absence de communication de ces informations ?

Les salariés qui ne reçoivent pas les informations dans les délais peuvent mettre en demeure leur employeur de les leur transmettre. En l’absence de réponse dans les 7 jours, ils peuvent alors saisir le conseil de prud’hommes.

Art. 19, loi n° 2023-171 du 9 mars 2023, JO du 10Décret n° 2023-1004 du 30 octobre 2023, JO du 31

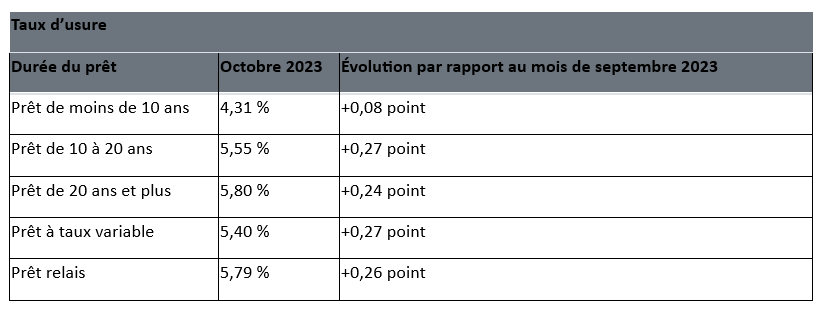

Crédits immobiliers : les taux ont franchi le palier des 4 %

Pour le mois d’octobre 2023, il est possible d’emprunter à 4,17 % sur 20 ans.

La Banque centrale européenne a fait le choix dernièrement de maintenir au même niveau ses taux directeurs. Conséquence : la hausse des taux des crédits immobiliers semble ralentir voire se stabiliser pour arriver à un plateau.

Précision : les taux directeurs sont les taux d’intérêts fixés par une banque centrale pour les prêts qu’elle accorde aux banques commerciales qui en ont besoin.

Dans cette période « d’accalmie », les banques ont récemment réactualisé leurs grilles de taux. Selon le courtier Cafpi, il est possible aujourd’hui d’emprunter à 4,01 % sur 15 ans (contre 3,91 % en septembre 2023), 4,17 % sur 20 ans (contre 4,05 % en septembre 2023) et 4,31 % sur 25 ans (contre 4,17 % en septembre 2023). Étant précisé que les profils d’emprunteurs aux revenus les plus importants peuvent encore obtenir, dans certaines régions, des taux très attractifs qui n’ont pas encore franchi le palier des 4 % : 3,70 % sur 15 ans, 3,90 % sur 20 ans et 3,98 % sur 25 ans.

Des taux d’usure en progression

Publiés mensuellement, le taux d’usure suit la même tendance. Une hausse qui devrait permettre de débloquer certains dossiers de financement. Même si la situation semble se stabiliser, les banques restent vigilantes sur le respect des conditions d’octroi des crédits immobiliers.

Agents d’assurances : bientôt une exonération en cas de cessation du mandat ?

L’indemnité compensatrice versée aux agents généraux d’assurances par leur compagnie lors de la cessation de leur mandat pourrait prochainement, sous certaines conditions, bénéficier d’une exonération en fonction de la valeur du portefeuille cédé.

Sur option, les plus-values réalisées à l’occasion de la transmission, à titre onéreux ou gratuit, d’une entreprise individuelle ou d’une branche complète d’activité commerciale, industrielle, artisanale, libérale ou agricole, peuvent, sous certaines conditions, être exonérées en tout ou partie, selon la valeur des éléments transmis. L’activité doit, notamment, avoir été exercée pendant au moins 5 ans.

Précision : l’exonération est totale lorsque cette valeur est inférieure à 500 000 € et partielle lorsqu’elle est comprise entre 500 000 et 1 M€.

Le projet de loi de finances pour 2024 prévoit d’étendre ce régime d’exonération à l’indemnité compensatrice susceptible d’être versée aux agents généraux d’assurances par leur compagnie lors de la cessation de leur mandat. Pour en bénéficier, le contrat dont la cessation est indemnisée devrait avoir été conclu depuis au moins 5 ans au moment de cette cessation.

Cette mesure s’appliquerait à l’impôt sur le revenu dû au titre de 2023 et des années suivantes.

Licenciement : les photos issues des réseaux sociaux sont-elles valables ?

La production en justice de photos issues des réseaux sociaux est valable même si elle porte atteinte à la vie privée des salariés, dès lors qu’elle est indispensable à l’exercice du droit de la preuve et proportionnée au but poursuivi.

Dans le cadre d’une procédure disciplinaire, notamment un licenciement, l’employeur doit être loyal. Autrement dit, il n’est pas autorisé à recourir à un quelconque stratagème pour obtenir des preuves de la faute commise par le salarié. En outre, il ne lui est pas possible de produire des éléments qui portent atteinte à la vie privée du salarié, sauf, selon les juges, si la production de ces éléments est indispensable à l’exercice du droit de la preuve et proportionnée au but poursuivi.

Dans deux affaires récentes, des infirmières, affectées au service d’accueil des urgences de nuit, avaient été licenciées pour faute grave. Leur employeur leur reprochait d’avoir organisé des soirées festives au sein de l’hôpital, parfois durant leur temps de travail, impliquant l’introduction et la consommation d’alcool ainsi que de mauvais traitements infligés aux patients. En outre, les deux infirmières avaient posé en maillot de bain sur une photo prise, pendant le temps de travail, dans une salle de suture de l’hôpital. Pour procéder à leur licenciement, l’employeur avait notamment retenu, à titre de preuve, des échanges privés tenus sur les réseaux sociaux (messagerie instantanée Messenger) dans lesquels figurait la fameuse photo en maillot de bain. Estimant que cette preuve portait atteinte à leur vie privée, les infirmières avaient contesté leur licenciement en justice.

Saisie du litige, la Cour d’appel de Versailles avait estimé que les conversations privées produites en justice par l’employeur étaient recevables. D’une part, cette production était justifiée eu égard aux fonctions des salariées et proportionnée à l’objectif de protection de l’employeur au titre de ses obligations à l’égard des patients. D’autre part, la photo, puisqu’elle avait été prise sur le lieu de travail à destination d’une ancienne collègue, relevait bien de la sphère professionnelle.

À son tour, la Cour de cassation a considéré que les conversations produites par l’employeur étaient recevables. Selon elle, cette production, qui certes portait atteinte à la vie privée des salariées, était indispensable à l’exercice du droit de la preuve et proportionnée au but poursuivi, à savoir la défense de l’intérêt légitime de l’employeur à la protection des patients confiés aux soins des infirmières de son établissement.

Précision : l’employeur avait également recueilli plusieurs éléments attestant de l’introduction et de la consommation d’alcool au sein de l’établissement. Il avait ainsi, produit en justice notamment le témoignage écrit d’une aide-soignante ainsi qu’une liste de denrées et de boissons, à apporter par les salariées, découverte dans les vestiaires de l’hôpital.

Cassation sociale, 4 octobre 2023, n° 22-18217Cassation sociale, 4 octobre 2023, n° 21-25452

Revenus de capitaux mobiliers : demander une dispense d’acompte fiscal avant le 30 novembre?

Les contribuables ont jusqu’au 30 novembre 2023 pour demander une dispense du prélèvement forfaitaire non libératoire de l’impôt sur le revenu portant sur les revenus des dividendes et des produits de placement à revenu fixe.

Au moment de leur versement, les dividendes et les produits de placement à revenu fixe font l’objet d’un prélèvement forfaitaire non libératoire de l’impôt sur le revenu. Le taux de cet « acompte » étant fixé à 12,8 %.

Précision : cet acompte est ensuite imputé sur l’impôt sur le revenu dû au titre de l’année de perception des revenus, l’éventuel excédent étant restitué.

Toutefois, peuvent être dispensées du paiement de cet acompte les personnes dont le revenu fiscal de référence de l’avant-dernière année est inférieur à certains seuils. Ce seuil varie selon la nature des revenus concernés.

Ainsi, pour les dividendes, ce seuil est fixé à 50 000 € pour les contribuables célibataires et à 75 000 € pour les contribuables soumis à une imposition commune (mariage ou Pacs) tandis que pour les produits de placement à revenu fixe, il est respectivement de 25 000 € et de 50 000 €.

En pratique : la demande de dispense doit être transmise à l’établissement financier (teneur de comptes) au plus tard le 30 novembre de l’année précédant celle du versement de l’acompte. Elle doit prendre la forme d’une attestation sur l’honneur (un modèle-type établi par l’administration fiscale est également disponible) dans laquelle le contribuable confirme remplir l’ensemble des critères requis.

Quand la procédure de liquidation judiciaire d’une société est étendue à son dirigeant

En cas de relations financières anormales entre une société et son dirigeant, caractérisant une confusion de patrimoines entre eux, la procédure de liquidation judiciaire ouverte à l’encontre de la société peut être étendue au dirigeant.

Lorsqu’il apparaît que le patrimoine d’une société et celui de son dirigeant ont été confondus, la procédure collective (sauvegarde, redressement ou liquidation judiciaire) dont la société fait l’objet peut être étendue à son dirigeant.

En pratique : la confusion des patrimoines est invoquée par le mandataire ou par le liquidateur judiciaire qui espère ainsi élargir ses chances de recouvrer les sommes qui sont dues aux créanciers. En effet, en cas d’extension de la procédure, les biens du dirigeant peuvent faire l’objet de mesures conservatoires, puis être vendus pour régler les créanciers de la société.

Des relations financières anormales

La confusion des patrimoines est retenue par les juges lorsqu’ils constatent l’existence de relations financières anormales entre la société et son dirigeant. Tel a été le cas dans l’affaire récente suivante.

L’associé gérant d’une SARL avait procédé à son profit à des retraits en espèces et à des virements importants (88 000 €) depuis le compte bancaire de la société. Lorsque la SARL avait été placée en liquidation judiciaire, le liquidateur avait estimé que ces transferts d’argent étaient injustifiés et avait donc demandé que la procédure de liquidation judiciaire soit étendue à l’associé gérant.

Pour sa défense, ce dernier avait fait valoir qu’il n’y avait rien eu d’anormal puisque que les sommes ainsi prélevées avaient été inscrites au débit de son compte courant d’associé et qu’elles constituaient donc une dette à l’égard de la société.

Mais les juges n’ont pas été de cet avis. Pour eux, le seul fait que les sommes en question aient été inscrites sur le compte courant de l’associé gérant ne permettait pas d’exclure l’anormalité des virements et retraits opérés sans contrepartie par l’intéressé à son profit. La procédure de liquidation judiciaire ouverte à l’encontre de la société pouvait donc valablement être étendue au gérant.

Formalités des entreprises : fini le dépôt en format papier !

Depuis le 16 octobre dernier, les entreprises ne peuvent plus, sauf pour le dépôt de leurs comptes annuels, procéder à leurs formalités en déposant un formulaire papier. Elles doivent donc utiliser le guichet unique ou passer par Infogreffe.

Depuis le 1er janvier dernier, les formalités des entreprises doivent, en principe, obligatoirement être accomplies de façon dématérialisée via un guichet unique électronique accessible via le site internet www.formalites.entreprises.gouv.fr.

Les entreprises, quels que soient leur forme juridique (micro-entreprise, entreprise individuelle ou société) et leur domaine d’activité (commercial, artisanal, libéral, agricole) doivent donc obligatoirement l’utiliser pour l’ensemble de leurs formalités de création (immatriculation), de modification (changements tenant à l’établissement ou aux dirigeants), de cessation d’activité ainsi que pour déposer leurs comptes annuels.

Or, en raison des dysfonctionnements que le guichet unique a connus depuis sa mise en service, une procédure, dite de secours, a été mise en place jusqu’au 31 décembre 2023, laquelle permet d’accomplir les formalités de modification et de radiation sur infogreffe.fr.

Fin du dépôt des formulaires papier

À titre provisoire, il était également possible de procéder au dépôt de formulaires sous format papier auprès des greffes. Mais depuis le 16 octobre dernier, cette faculté n’est plus possible, à l’exception :

- des formalités de modification et de cessation d’entreprises étrangères sans établissement en France ;

- des formalités de création d’associations immatriculées au RCS.

En pratique, le guichet unique étant redevenu opérationnel, c’est le canal qu’il convient désormais d’utiliser en priorité, Infogreffe restant toutefois disponible dans certains cas.

Les différentes modalités de dépôt désormais possibles selon les types de formalités figurent dans le tableau récapitulatif proposé par les services du guichet unique.

Important : les comptes annuels des sociétés peuvent continuer à être déposés par voie papier.

Conseil national des greffiers des tribunaux de commerce, actualité du 16 octobre 2023Greffe du tribunal de commerce de Paris, actualité du 16 octobre 2023

Décès d’un associé de société civile : ses héritiers deviennent-ils associés ?

Lorsque les statuts d’une société civile prévoient qu’après le décès d’un associé, celle-ci continue avec ses héritiers, ces derniers ont, en leur qualité de propriétaire indivis des parts sociales dont ils ont hérité, la qualité d’associé, quand bien même n’ont-ils pas procédé au partage des parts.

Lorsque l’un des associés d’une société civile décède, celle-ci continue avec les héritiers de ce dernier, sauf si les statuts prévoient une autre règle, par exemple la dissolution de la société ou sa continuation avec les seuls associés survivants.

À noter : dans les sociétés commerciales de personnes (SARL, sociétés en nom collectif), les statuts doivent prévoir si, en cas de décès d’un associé, la société se poursuit avec les seuls associés survivants ou avec les héritiers de ce dernier, après, le cas échéant, avoir été agréés.

À ce titre, dans une affaire récente, les statuts d’une société civile, en l’occurrence un groupement foncier agricole, prévoyaient qu’en cas de décès d’un associé, la société continuerait entre les associés survivants et les héritiers de ce dernier, et ce sans qu’ils aient besoin d’être agréés. Après le décès d’un associé, l’un de ses héritiers (l’un de ses trois fils) avait demandé l’annulation d’une assemblée générale à laquelle il n’avait pas été convoqué.

Il a obtenu gain de cause en justice. En effet, pour les juges, lorsque les statuts d’une société de personnes stipulent que la société continue avec les héritiers d’un associé décédé, ces derniers ont, en leur qualité de propriétaires indivis des parts sociales dont ils ont hérité, la qualité d’associé. Et ce, ont précisé les juges, même s’ils n’ont pas encore procédé au partage des parts sociales.

Par conséquent, les héritiers de l’associé décédé disposaient du droit de participer aux décisions collectives, sous réserve d’être représentés, pour le vote de celles-ci, par un mandataire unique (l’un d’entre eux ou un associé, selon les statuts).

Crédits et réductions d’impôt : ne tardez pas trop pour modifier l’avance de janvier 2024 !

Lorsqu’ils y ont intérêt, les contribuables peuvent, jusqu’au 13 décembre prochain, réduire, voire supprimer, l’avance de crédits et réductions d’impôt sur le revenu susceptible de leur être versée en janvier 2024.

Les réductions et crédits d’impôt sur le revenu « récurrents » (emploi à domicile, garde de jeunes enfants, dons, investissements locatifs…) donnent lieu au versement d’une avance de 60 % à la mi-janvier de chaque année. En pratique, l’avance de janvier 2024 sera calculée sur la base de la déclaration des revenus de 2022 effectuée au printemps 2023.

Précision : si vous avez bénéficié, en 2023, du dispositif de versement immédiat du crédit d’impôt pour l’emploi à domicile, l’avantage fiscal que vous avez ainsi perçu sera automatiquement déduit de l’avance de janvier prochain.

Sachez que lorsque vos dépenses ouvrant droit à ces avantages fiscaux ont diminué en 2023 par rapport à celles déclarées en 2022, vous pouvez réduire le montant de cette avance, voire y renoncer en totalité si vous ne supportez plus ce type de dépenses en 2023. Pourquoi ? Vous éviterez ainsi d’avoir à rembourser un trop-perçu l’été prochain !

Et attention, vous avez jusqu’au 13 décembre 2023 pour modifier ou supprimer l’avance de janvier 2024. En pratique, rendez-vous dans votre espace particulier du site www.impots.gouv.fr, rubrique « Gérer mon prélèvement à la source », menu « Gérer vos avances de réductions et crédits d’impôt ».

À savoir : si vous avez droit pour la première fois à ces avantages fiscaux au titre de vos dépenses de 2023, et donc que vous n’aviez pas ce type de dépenses en 2022, vous ne bénéficierez pas de l’avance de janvier 2024. En revanche, elle vous sera versée en janvier 2025.