Impôts 2023 : quel gain avec le nouveau barème de l’indemnité kilométrique ?

Les salariés qui choisissent de déduire leurs frais réels vont pouvoir bénéficier de la revalorisation du barème kilométrique. Un arrêté publié au Journal officiel détaille la grille applicable.

Le ministre délégué aux Comptes publics, Gabriel Attal avait annoncé la couleur le 22 mars sur le plateau télévisé de l’émission « C à Vous » sur France 5. Il avait alors annoncé que le gouvernement allait revaloriser le barème d’indemnité kilométrique de 5,4 % dans le cadre de la prochaine déclaration de revenus 2023. C’est désormais chose faite avec la publication au Journal officiel du 7 avril d’un arrêté du 27 mars .

Ce coup de pouce fiscal revêt un caractère exceptionnel dans un contexte de forte inflation où le porte-monnaie des ménages est lourdement mis à contribution. Le barème avait déjà été relevé de 10 % en janvier 2022 pour compenser l’envolée des prix du carburant.

La nouvelle revalorisation qui porte désormais sur les revenus de 2022 « peut représenter plus de 100 euros pour un célibataire qui gagne 2.900 euros », avait précisé Bercy à l’AFP à la suite des déclarations de Gabriel Attal.

Ce geste vise les salariés qui choisissent de déduire de leurs revenus imposables leurs frais réels de déplacement. Pour les gros rouleurs qui utilisent leurs véhicules pour se rendre au travail ou pour leurs trajets professionnels il est en effet possible de déduire ces frais pour leur montant réel.

Cette solution peut s’avérer plus avantageuse que l’abattement forfaitaire appliqué automatiquement par le fisc sur le montant de l’impôt sur le revenu.

Lorsque cet abattement ne couvre pas tous les frais, il est possible d’opter pour le « barème kilométrique ». Attention à ne pas confondre ce dispositif avec le « barème des frais de carburant » pour les professions libérales, artisans et commerçants.

Dans quels cas peut-on utiliser le barème kilométrique ?

Deux cas de figure sont envisageables.

- Trajet domicile travail

Les frais générés par votre trajet domicile – travail sont déductibles, mais pour un kilométrage limité.

Si vous habitez à 40 km ou moins de votre lieu de travail, vous pouvez prendre en compte l’intégralité du kilométrage dans le calcul de vos frais de transport.

Si votre domicile se situe à plus de 40 km de votre lieu de travail, le kilométrage pris en compte dans le cadre de votre déclaration de revenu est limité à 40 km (soit 80 kilomètres aller-retour).

Cependant, l’intégralité de la distance peut être prise en considération si vous justifiez cet éloignement par des circonstances particulières liées notamment à l’emploi occupé ou à des situations familiales ou sociales particulières.

- Déplacements professionnels

Les frais de déplacements ouvrent aussi droit à déduction. Deux solutions sont possibles. Vous pouvez déduire vos dépenses réelles sur justificatifs ou utiliser le barème de frais kilométriques.

Comment fonctionne le barème ?

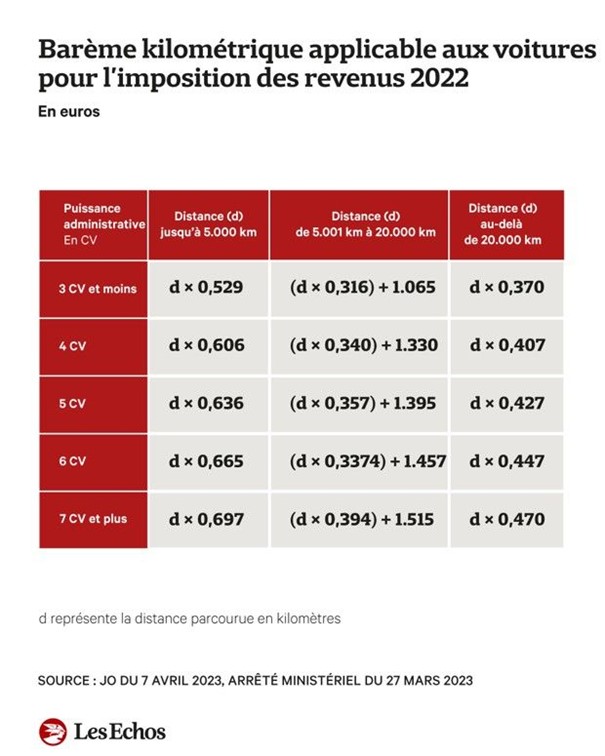

Il est calculé en fonction de la puissance du véhicule et de la distance parcourue. Un barème spécifique est également prévu pour les 2 roues.

Le barème prend aussi en compte les frais d’achat des casques et protections, les frais de réparation et d’entretien, les dépenses pneumatiques, la consommation de carburant et les primes d’assurance. Il est possible également d’ajouter les intérêts d’emprunt en cas d’achat à crédit, les frais de péages et les frais de stationnement.

Vous devez pouvoir justifier du montant des frais engagés (facture, ticket de péage..) quelle que soit la distance parcourue. L’administration pourra vérifier les déclarations des salariés en contrôlant notamment les factures d’entretien et de réparation où figure le kilométrage.

Exemples :

Pour 4.000 km parcourus à titre professionnel avec un véhicule 6 chevaux (CV), vous pouvez faire état d’un montant de frais réels égal à 4.000 km X 0,665 soit 2.660 euros. Pour l’imposition des revenus 2021, le montant se limitait à 2.524 € ce qui représente un différentiel de 136 €.

Pour 6.000 km parcourus avec une voiture 5 CV, vous pouvez déduire un montant égal à (6.000 km X 0,357) +1.395 = 3.537 € contre 3.354 € l’année précédente soit une différence de 183 €.

Autoliquidation tva dans le btp – contrat de sous traitance

Depuis 2014, les travaux réalisés dans le cadre d’une sous-traitance dans le secteur du bâtiment doivent faire l’objet d’une autoliquidation de la TVA (article 283-2 nonies du CGI).

En pratique, le prestataire émet une facture sans TVA et c’est le « preneur » (le donneur d’ordre) qui « autoliquide » la TVA (sur la déclaration de TVA, la TVA est collectée et déduite).

Remise en cause du régime de l’autoliquidation de la TVA

Dans un contentieux opposant l’administration fiscale à un prestataire de travaux d’électricité, le régime de l’autoliquidation a été remis en cause pour les motifs suivants :

- Absence de conclusion d’un contrat de sous-traitance,

- Devis et factures insuffisamment précis et détaillés.

De ce fait, selon l’administration fiscale, il n’était pas démontré que les travaux étaient réalisés dans le cadre d’un contrat de sous-traitance.

La cour administrative d’appel de Lyon, le 05/01/2023, a confirmé la position de l’administration fiscale en remettant en cause la qualité de sous-traitant et en rejetant de ce fait le régime d’autoliquidation de la TVA.

Appliquer le régime de l’autoliquidation de la TVA dans le BTP

Ainsi, pour pouvoir appliquer le régime de l’autoliquidation de la TVA dans le bâtiment, il convient idéalement de conclure un contrat de sous-traitance et de mentionner sur les devis et factures suffisamment d’informations permettant d’identifier les travaux réalisés en sous-traitance (date, lieu, nom du client…).

A défaut, ce régime pourra être remis en cause à l’occasion d’un contrôle par l’administration fiscale et le prestataire sera tenu de payer la TVA.

Rappelons enfin que la facture doit porter la mention « Autoliquidation – TVA due par le preneur ».

Professionnels, tout savoir sur les logiciels de caisse

Le logiciel ou système de caisse facilite la gestion comptable de son activité. Si, en tant que professionnel, vous disposez d’un tel outil, vous avez sans doute des obligations à respecter selon votre situation. Précisions.

Qu’est-ce qu’un logiciel de caisse ?

Un logiciel de caisse est un système informatique utilisé par les professionnels qui permet d’enregistrer et de garder en mémoire les paiements reçus en contrepartie de vente de marchandises et de prestations de services.

Quelles sont les obligations prévues par la loi ?

La certification

La loi n’impose pas aux commerçants de s’équiper d’un logiciel ou système de caisse ni d’une caisse enregistreuse.

En revanche, depuis le 1er janvier 2018, afin de lutter contre la fraude à la TVA, tous les professionnels assujettis à la TVA, enregistrant les paiements de leurs clients au moyen de l’un de ces logiciel ou système, sont tenus d’utiliser un matériel sécurisé et certifié.

Vous devez ainsi obtenir un certificat ou une attestation de conformité de l’outil utilisé (certification « NF525 »), qui peut être délivré par (article 286 du code général des impôts) :

- un organisme accrédité ou

- l’éditeur du logiciel de caisse (la personne qui détient le code source et qui a la main sur la modification des paramètres de ce produit).

Cette attestation peut vous être remise sous forme de document papier ou dématérialisé.

À savoir

Il incombe au professionnel d’effectuer la demande de certificat de conformité auprès de son fournisseur, celle-ci n’étant pas fournie automatiquement avec le logiciel de caisse.

Ce que prouve la certification

Cette certification a pour objectif de prouver que les équipements utilisés respectent les conditions suivantes :

- condition d’inaltérabilité : le logiciel utilisé doit permettre d’enregistrer toutes données relatives aux règlements sans qu’elles puissent être altérées

- condition de sécurisation : le logiciel doit être en mesure de sécuriser les données d’origine, toutes modifications éventuelles et pièces justificatives

- condition de conservation : le logiciel doit enregistrer et clôturer les données sur une période donnée

- condition d’archivage : le logiciel doit prévoir une période d’archivage où les données sont figées et datées avec un dispositif technique garantissant l’intégrité des informations.

À savoir

- Concernant les logiciels multifonctions (comptabilité/gestion/caisse), seules les fonctions caisse enregistreuse/encaissement, et non l’ensemble du logiciel, devront être certifiées.

- Le dispositif est également applicable à des équipements comme les outils de mesure réglementés ou distributeurs automatiques lorsque ceux-ci disposent d’une fonction de caisse. Là encore, c’est uniquement la fonction caisse qui devra être certifiée.

- Enfin, si vous disposez d’appareils dotés de logiciels de caisse interconnectés, vous devrez les faire certifier séparément.

Les sanctions

Tout utilisateur qui n’aura pas la capacité de prouver la sécurité de son appareil ou son logiciel d’encaissement sera passible d’une amende de 7 500 euros par unité de saisie (article 1770 duodecies du code général des impôts).

Êtes-vous concerné par l’obligation de certification ?

La loi n’imposant pas aux professionnels de disposer d’un logiciel ou d’un système de caisse, les commerçants n’en utilisant pas ne sont donc pas concernés par la mesure.

La réglementation sur les logiciels de caisse s’applique à tous les professionnels assujettis à la TVA qui ont parmi leurs clients des particuliers et qui enregistrent les paiements via une caisse enregistreuse, tous secteurs d’activité confondus.

Ce dispositif de régulation s’applique aux commerces physiques et e-commerces. Tout particulier qui pratique du e-commerce n’est pas concerné par cette obligation dès lors qu’il n’est pas assujetti à la TVA.

Les exceptions

Certains professionnels ne sont pas soumis à l’obligation de certification :

- professionnels réalisant uniquement des opérations commerciales avec d’autres professionnels (B to B)

- professionnels réalisant exclusivement des opérations exonérées de TVA

- professionnels bénéficiant de la franchise en base de TVA (notamment les micro-entrepreneurs)

- professionnels bénéficiant du régime de remboursement forfaitaire de TVA agricole

- entreprises dont l’intégralité des paiements est réalisée avec l’intermédiation directe d’un établissement de crédit.

À savoir : La direction générale des Finances publiques (DGFiP) propose un outil en ligne pour savoir si vous êtes tenu ou non de disposer d’un logiciel de caisse sécurisé en fonction de votre situation.

Bail commercial :

quelle durée et comment résilier ?

Le bail commercial est un contrat protecteur qui assure une certaine stabilité envers le preneur (locataire). Il est à distinguer du bail professionnel. Vous êtes bailleur ou locataire d’un local commercial et vous vous demandez quelle est la durée du bail commercial ? Comment se déroule la résiliation du bail et quelles en sont les conséquences ? On fait le point pour vous !

Les loyers commerciaux plafonnés

Les locataires de locaux d’habitation en ont d’abord bénéficié mais les preneurs de local commercial vont suivre. En effet, le Sénat a adopté, le 3 août dernier, un amendement au projet de loi Pouvoir d’achat, prévoyant le plafonnement de la hausse des loyers commerciaux à 3,5%, pendant 1 an.

La mesure s’adresse aux petites et moyennes entreprises (PME), c’est-à-dire celles de moins de 250 salariés et dont le chiffre d’affaires annuel n’excède pas 50 millions d’euros ou dont le total du bilan annuel n’excède pas 43 millions d’euros. Le contrat de bail de ces entreprises doit également prévoir une révision selon l’indice des loyers commerciaux (ILC).

Si l’augmentation des ILC des 2ème, 3ème et 4ème trimestres 2022 et du 1er trimestre 2023 ont pour effet que les loyers révisés subissent une hausse de plus de 3,5%, le plafonnement s’appliquera.

A savoir : un sous-amendement prévoit une disposition « anti-rattrapage ». Les révisions des loyers qui interviendront après la période plafonnée ne pourront pas prendre en compte l’augmentation au-delà des 3,5%, dans le calcul des nouveaux loyers. Ainsi, une fois le plafonnement terminé, un propriétaire ne pourra pas « rattraper » la partie des loyers qui excédait les 3,5% et qu’il n’a donc pas pu appliquer durant la période protégée.

La durée du bail commercial 3 6 9

La durée du bail commercial diffère en fonction de la situation et du contrat signé. Il est également à distinguer du bail professionnel.

La durée légale

La durée minimale du bail commercial est de 9 ans.

Le contrat de bail commercial est dédié à une activité commerciale, industrielle ou artisanale. Ainsi, les preneurs (locataires) sont inscrits au registre du commerce et des sociétés (RCS). La durée minimale du bail commercial est de 9 ans . Il est prohibé de prévoir une durée inférieure.

La durée conventionnelle

Il est possible de prévoir contractuellement une durée supérieure à la durée légale de 9 ans. En effet, un bail peut tout à fait être conclu à hauteur de 10 ou 12 ans.

💡A noter : dans ce cadre, la résiliation du bail commercial est librement fixée par les parties. Il s’agit d’une résiliation amiable.

✍ Liberté contractuelle Les parties peuvent conclure un bail à durée ferme. 📌 Par exemple : il sera impossible de résilier le bail avant son terme. Les parties peuvent aussi prévoir la possibilité de le résilier à leur convenance. 📌 Par exemple : pour un bail de 12 ans, il vous sera possible de prévoir une faculté de résiliation au bout de 6 ans, puis 12 ans, ou par période triennale (tous les 3 ans) soit 3/6/9/12. |

La résiliation du bail à l’initiative du bailleur

Selon les motifs invoqués et la période dans laquelle vous vous trouvez, les conditions de la résiliation du bail commercial, à l’initiative du bailleur, varient.

La demande de résiliation se fait par lettre recommandée avec demande d’avis de réception ou par acte d’huissier.

Comment résilier un bail commercial avant le terme ? Quels sont les motifs pour résilier ?

Pendant l’exécution du bail, vous avez la possibilité, en tant que propriétaire, de donner congé tous les 3 ans, en respectant un préavis d’au moins 6 mois avant l’échéance de la période triennale.

⚠ Ce congé doit impérativement être motivé par la réalisation nécessaire de travaux (1). Il s’agira par exemple de construire, reconstruire ou surélever l’immeuble, reprendre le local pour le réaffecter à un usage d’habitation, exécuter des travaux dans le cadre notamment d’une restauration immobilière, etc.

De surcroît, ces travaux doivent nécessiter le départ du locataire.

Au terme du bail : le préavis

Au terme du bail, vous pouvez y mettre fin en respectant un préavis d’au moins 6 mois avant l’échéance du contrat.

Après le terme du bail

Lorsque le bail commercial s’est poursuivi après la période initiale de 9 ans, sans congé ni renouvellement, le bail est prorogé tacitement. Pour y mettre fin, il conviendra de respecter un préavis de 6 mois avant la fin du dernier jour du trimestre civil.

📌 Ainsi, il vous faudra notifier le congé 6 mois avant le 31 mars ou le 30 juin, 30 septembre ou 31 décembre

Si le preneur vous a adressé une demande de renouvellement après le terme du bail, vous disposez d’un délai de 3 mois pour lui notifier votre refus.

Par conséquent :

|

La rupture du bail à l’initiative du preneur

Congé du preneur avant le terme initial du bail

La demande de résiliation du preneur peut intervenir à tout moment, en cas de départ à la retraite ou d’invalidité.

Pendant l’exécution du bail, vous avez la possibilité de donner congé à votre bailleur à tout moment, en cas de départ à la retraite ou d’invalidité. Néanmoins, la résiliation du bail est soumise au respect d’un délai de préavis de 6 mois.

Il convient donc d’anticiper et de prévoir quelques mois à l’avance.

💡A noter : En cas de décès du locataire, le contrat de bail est transmis aux héritiers, ils pourront donner congé au bailleur dans ces mêmes conditions.

Il vous est également possible de le rompre tous les 3 ans en respectant un préavis de 6 mois avant la fin de la période triennale.

📌 Par exemple, lors d’une rupture triennale, si vous mettez fin au bail le 1er avril, elle ne sera effective que le 31 décembre (6 mois reportés à la fin du trimestre).

Comment mettre fin à un bail 3 6 9 à son terme ?

Au terme du bail initial, c’est-à-dire au bout de 9 ans, vous pouvez y mettre fin librement, en respectant un préavis de 6 mois.

Rompre après le terme du bail

Lorsque le bail s’est poursuivi après la période initiale de 9 ans, sans congé ni renouvellement, le bail est prorogé tacitement. Pour y mettre fin, il vous faudra respecter un préavis de 6 mois avant la fin du dernier jour du trimestre civil (3).

Vous avez aussi la possibilité de demander un renouvellement au bailleur, qui aura l’obligation de vous répondre dans un délai de 3 mois (4).

⚠ Important : Dans le cadre particulier d’une procédure collective, c’est-à-dire une procédure de sauvegarde de justice, un redressement ou une liquidation judiciaire, c’est l’administrateur ou le liquidateur qui décide de la suite à donner au bail commercial. |

La notification du congé

Pour mettre fin au bail, il est nécessaire de notifier cette rupture à l’autre partie au contrat, soit par lettre recommandée avec demande d’avis de réception ou par acte extrajudiciaire (acte d’huissier). Ce dernier n’est plus obligatoire pour la rupture triennale du bail. En effet, la loi Pinel a simplifié les conditions de forme de rupture de ce bail (5), et le recommandé suffit.

💡 Bon à savoir : à tout moment, le locataire et le bailleur peuvent envisager une résiliation du bail à l’amiable et se mettre d’accord sur la rupture du bail et ses modalités.

Les indemnités d’éviction

Le propriétaire bailleur devra en principe lui verser une indemnité d’éviction, sauf en cas de faute du locataire.

Lorsque le bailleur donne congé au preneur, il devra en principe lui verser une indemnité d’éviction, sauf en cas de faute du locataire. Cette indemnité a pour but de réparer le préjudice causé au locataire suite à la rupture du bail.

❗Important : Tant que l’indemnité d’éviction n’a pas été versée, le preneur peut rester dans les lieux ! Une fois versée, le preneur a 3 mois pour partir .

Obligation d’emploi des travailleurs handicapés : n’oubliez pas la déclaration annuelle !

La déclaration relative à l’obligation d’emploi des travailleurs handicapés au titre de l’année 2022 doit être effectuée dans la DSN d’avril 2023 transmise, selon l’effectif de l’entreprise, le 5 ou le 15 mai.

Professions libérales réglementées : du nouveau pour les sociétés d’exercice libéral

À compter du 1er septembre 2024, les sociétés d’exercice libéral seront tenues de fournir des informations supplémentaires à l’ordre dont elles relèvent. Et les modalités de retrait de leurs associés pourront être prévues par les statuts.

Dans un but de clarification et de simplification, les différentes lois applicables à l’exercice en société des professions libérales réglementées (avocats, notaires, experts-comptables, architectes, géomètres-experts, médecins, vétérinaires, etc.), notamment aux sociétés d’exercice libéral (SEL) et aux sociétés civiles professionnelles (SCP), viennent d’être regroupées au sein d’un seul et même texte, en l’occurrence une ordonnance du 8 février 2023.

Si cette ordonnance reprend en grande partie les règles actuelles, elle introduit toutefois un certain nombre de dispositions nouvelles. Voici les principales d’entre elles qui concernent les sociétés d’exercice libéral (SEL).

Précision : ces nouveautés entreront en vigueur le 1er septembre 2024. Toutefois, les SEL disposeront d’un délai d’un an à compter du 1er septembre 2024, soit jusqu’au 31 août 2025, pour se mettre en conformité avec les nouvelles mesures introduites.

Exercice d’une profession juridique ou judiciaire sous forme de société commerciale

À l’instar des autres professions libérales réglementées, les avocats, les notaires, les administrateurs et mandataires judiciaires ainsi que les commissaires de justice peuvent exercer leur profession dans le cadre d’une société commerciale de droit commun, à savoir une SARL, une SAS ou une SA. L’adoption d’une telle forme juridique permet actuellement aux associés de limiter leur responsabilité financière à leurs seuls apports tout en s’affranchissant de certaines obligations qui sont imposées aux SEL.

Avec l’ordonnance du 8 février 2023, la faculté d’exercer une profession juridique ou judiciaire sous la forme d’une société commerciale de droit commun n’est pas remise en cause. Mais à compter du 1er septembre 2024, ces sociétés, lorsqu’elles ont ou auront pour objet l’exercice de ces professions, seront également soumises aux règles applicables aux SEL.

Il en résulte que les professionnels du droit qui seront associés d’une société commerciale de droit commun répondront, comme dans les SEL, sur l’ensemble de leur patrimoine des actes professionnels qu’ils accompliront. Et ces sociétés deviendront soumises à toutes les exigences qui sont imposées aux SEL.

À noter : par exception, les sociétés commerciales de droit commun ayant pour objet l’exercice d’une profession juridique ou judiciaire pourront conserver une dénomination sociale dépourvue de la mention « SEL » ou « société d’exercice libéral » et continuer à ne pas indiquer la profession exercée.

Les sociétés commerciales de droit commun disposeront d’un délai d’un an à compter du 1er septembre 2024, soit jusqu’au 31 août 2025, pour se mettre en conformité avec ces nouvelles mesures.

Modalités de retrait des associés

Actuellement, à défaut de dispositions spéciales de la loi l’y autorisant, un associé de SEL ne peut pas se retirer unilatéralement de la société ni obtenir qu’une décision de justice autorise ce retrait.

À compter du 1er septembre 2024, les statuts d’une SEL pourront déterminer les modalités selon lesquelles les associés peuvent se retirer de la société, sauf si des dispositions particulières en la matière sont prévues par les lois et décrets pour la profession considérée.

Nouvelles informations à communiquer aux ordres professionnels

Chaque année, les SEL sont tenues d’adresser à l’ordre professionnel dont elles relèvent la composition de leur capital social.

À compter du 1er septembre 2024, elles devront également fournir :

– un état des droits de vote ;

– une version à jour des statuts ;

– les conventions contenant des clauses portant sur l’organisation et les pouvoirs des organes de direction, d’administration ou de surveillance ayant fait l’objet d’une modification au cours de l’exercice écoulé.

À noter : pour chaque profession, les modalités de communication de ces nouvelles informations pourront être précisées par décret.

Non-respect des règles de gouvernance

On sait que les dirigeants d’une SEL doivent respecter certaines obligations comme, par exemple, être associés ou exercer leur activité professionnelle au sein de la société.

À compter du 1er septembre 2024, si ces conditions viennent à ne plus être remplies, la SEL disposera d’un délai d’un an pour se mettre en conformité. À défaut, tout intéressé pourra demander en justice la dissolution de la société. Le tribunal pourra alors accorder à la société un délai maximal de 6 mois pour régulariser la situation. La dissolution ne pourra pas être prononcée si, au jour où le tribunal statuera sur le fond, cette régularisation aura eu lieu.

Encadrement des comptes courants d’associés

À compter du 1er septembre 2024, l’encadrement par décret des conditions dans lesquelles les associés d’une SEL peuvent mettre des sommes d’argent à la disposition de celle-ci dans des comptes courants d’associés ne sera plus possible que pour les SEL exerçant une profession de santé.

Précision : ce décret peut fixer, notamment, le montant maximal des sommes susceptibles d’être mises à la disposition de la société et les conditions applicables au retrait de ces sommes. Il peut comporter des dispositions différentes selon la forme sociale choisie ou selon la catégorie d’associé concernée.

Art. 44, 53, 57, 68, 73, 132 et 134, ordonnance n° 2023-77 du 8 février 2023, JO du 9

Taxe foncière 2023 : les propriétaires vont devoir mettre la main à la poche

En raison d’un choc inflationniste, bon nombre de communes ont fait le choix d’augmenter la taxe foncière 2023.

+52 %… C’est la hausse que va subir la taxe foncière 2023 sur l’immobilier parisien. Une hausse spectaculaire qui fait grincer des dents alors même que la maire de Paris avait, pendant la campagne électorale, annoncé vouloir contenir cet impôt. Mais la capitale n’est pas un cas isolé. En effet, en faisant un rapide tour d’horizon des métropoles françaises, on constate que bon nombre de mairies ont dû prendre la même décision. Quelques exemples : Grenoble (+25 %), Metz (+14,3 %), Brest (+12,1 %), Lyon (+9 %) et Mulhouse (+4,9 %). Principale raison invoquée : un choc inflationniste qui conduit à augmenter les charges des communes. Par exemple, le maire de Bordeaux a indiqué récemment que la facture énergétique de la ville a quasiment triplé, pour atteindre les 18 millions d’euros. Résultat, Bordeaux envisage d’augmenter la taxe foncière de 4,53 % en 2023. Toutefois, avant d’en arriver à prendre une telle décision, la mairie de Bordeaux a d’abord réalisé une série d’économies. Mais pour trouver des marges supplémentaires, il lui faudrait restreindre l’accès aux services municipaux, ce qui n’est pas acceptable pour le conseil municipal.

Plus globalement, ce sont tous les propriétaires de biens immobiliers qui vont devoir mettre la main à la poche cette année. En effet, en raison d’une revalorisation forfaitaire des valeurs locatives de 7,1 % en 2023, la taxe foncière va, par effet mécanique, fortement augmenter.

Taxes sur les véhicules de tourisme : une nouvelle échéance en mai !

Les entreprises soumises au régime simplifié de TVA doivent, le cas échéant, déclarer et payer les taxes sur les véhicules de tourisme affectés à leur activité en 2022 au plus tard le 3 mai 2023.

Chaque année, les entreprises peuvent être tenues de s’acquitter, de façon spontanée, de deux taxes sur les véhicules de tourisme qu’elles ont affectés à leur activité. À ce titre, elles doivent souscrire, en 2023, une déclaration pour les véhicules utilisés du 1er janvier au 31 décembre 2022. La date limite à respecter pour remplir ces obligations dépend de la situation de l’entreprise au regard de la TVA.

À noter : depuis le 1er janvier 2022, la taxe sur les véhicules de sociétés (TVS) a disparu pour laisser place à deux nouvelles taxes annuelles, l’une sur les émissions de CO2 et l’autre sur l’ancienneté du véhicule et le type de carburant utilisé. Concrètement, ces deux taxes correspondent aux deux composantes de l’ex-TVS. Sachant que les entrepreneurs individuels relevant de l’impôt sur le revenu n’en sont pas redevables.

Pour les entreprises soumises au régime simplifié d’imposition, la télédéclaration et le télépaiement des taxes ne doivent plus intervenir en janvier sur le formulaire papier n° 2855, mais lors de la souscription de la déclaration annuelle de TVA n° 3517 (CA 12) de l’exercice au cours duquel la taxe est devenue exigible. Ainsi, les entreprises concernées qui ont clos leur exercice au 31 décembre 2022 doivent effectuer ces démarches au plus tard le 3 mai 2023.

Précision : les entreprises dont l’exercice ne coïncide pas avec l’année civile doivent déposer leur déclaration annuelle de TVA dans les 3 mois qui suivent la clôture de l’exercice.

Rappelons que, pour chacune des taxes dont elles sont redevables, les entreprises doivent établir un état récapitulatif annuel des véhicules qui entrent dans le champ d’application de la taxe, y compris de ceux qui bénéficient d’une exonération (les véhicules électriques, notamment). Ce document doit être tenu à la disposition de l’administration fiscale et lui être transmis dès lors qu’elle en fait la demande.