Licencier un salarié qui incite à la grève :

faute lourde exigée

Le salarié gréviste bénéficie d’une protection particulière contre les sanctions disciplinaires et le licenciement. Ainsi, sauf faute lourde (faute d’une gravité exceptionnelle avec intention de nuire à l’employeur), l’exercice du droit de grève ne peut pas justifier un licenciement. Il en va de même des faits commis au cours ou à l’occasion de l’exercice du droit de grève. Tel est le cas d’un salarié qui incite des collaborateurs de son équipe à faire grève : l’employeur ne peut pas licencier le salarié sur la base de ces faits, faute de quoi le licenciement sera considéré comme nul.

Altercation entre salariés :

l’employeur doit intervenir

L’employeur est tenu d’une obligation de sécurité à l’égard des salariés. En pratique, cela lui impose de prendre des mesures à la fois pour assurer leur sécurité et leur santé physique et mentale, ainsi que pour éviter les risques. À cet égard, l’employeur qui ignore l’inimitié préexistante entre deux salariées et qui intervient, dès qu’il a connaissance d’une violente altercation, pour séparer les salariées et permettre à l’une d’elles de rentrer chez elle, remplit son obligation de sécurité.

Fin du ticket de caisse reportée au 1er avril 2023

La délivrance systématique d’un ticket de caisse par les commerçants ne prendra finalement pas fin au 1er janvier 2023, comme initialement prévu. Dans un contexte d’inflation qui incite les clients à contrôler leurs dépenses, la mesure est reportée au 1er avril 2023 pour laisser aux commerçants un délai d’adaptation suffisant. Un sursis de 3 mois pour conformer leurs pratiques aux modalités récemment précisées concernant l’interdiction de l’impression et la distribution systématiques des tickets de caisse, de cartes bancaires, bons d’achat, de réduction ou promotionnels. L’interdiction sera ainsi écartée dans certains cas, notamment pour les tickets de caisse mentionnant la garantie légale de conformité (ex. : électroménager) ou relatifs à des opérations annulées. Par ailleurs, le consommateur devra être informé par un affichage à la caisse que l’impression et la remise des tickets de caisse et de carte bancaire ne sont réalisées qu’à sa demande.

Apprentis et contrats « pro » :

le tourbillon des aides à l’embauche en 2023

Aide unique, aide exceptionnelle prolongée et prolongée à nouveau, modalités et montants modifiés sans cesse… Comment s’articulent les aides ? Cumulables ou non ? À qui s’adresser ? On s’y perd parmi les incitations destinées aux employeurs souhaitant embaucher en apprentissage ou contrat de professionnalisation.

Nouveauté. Le dispositif de soutien à l’alternance a de nouveau été remanié s’agissant des contrats conclus depuis le 1er janvier 2023 pour favoriser l’embauche des jeunes les moins qualifiés. Pour un même montant de 6 000 € maximum, la nouvelle aide s’obtiendrait différemment selon la nature et les conditions du contrat. Un article complet sera publié à ce sujet dès le prochain numéro de la revue.

CPF : défense de démarcher !

Après la rénovation énergétique et l’assurance, le compte personnel de formation (CPF) est visé par la lutte contre le démarchage intempestif. Depuis la monétisation des droits à la formation en 2019, les pratiques commerciales agressives, voire abusives et frauduleuses, se multiplient, incitant les pouvoirs publics à interdire le démarchage des titulaires d’un CPF s’il n’a pas lieu au titre d’une action de formation en cours entre le titulaire du CPF et l’organisme de formation. Les moyens de lutter contre la fraude au CPF sont par ailleurs renforcés.

Effective depuis le 21 décembre 2022. L’interdiction concerne la prospection par téléphone, SMS, courriel ou via les réseaux sociaux. Sa violation est passible d’une amende administrative de 75 000 € pour une personne physique et de 375 000 € pour une personne morale.

Déclarer ses travaux immobiliers en ligne

Depuis août 2021, le service « Gérer mes biens immobiliers » permet aux propriétaires de locaux d’habitation ou professionnels de consulter le descriptif de leurs biens immobiliers à partir de leur espace sécurisé sur le site « impots.gouv.fr ». Dorénavant, grâce à ce service il est aussi possible de souscrire en ligne la déclaration foncière obligatoire pour les opérations de constructions nouvelles ou d’aménagement de locaux. Cette formalité, devant auparavant donner lieu au dépôt d’une déclaration papier, doit être effectuée dans les 90 jours de l’achèvement des travaux. Le parcours en ligne permet aussi de liquider la taxe d’aménagement due en cas de travaux. Une foire aux questions et un pas-à-pas sont proposés pour guider les déclarants dans cette démarche (impots.gouv.fr > Professionnel > Gérer mes biens immobiliers).

À savoir. Déclarer une construction d’habitation nouvelle est impératif pour bénéficier d’une exonération de taxe foncière pendant deux ans.

TVA :

ne pas confondre location nue et location aménagée

La location de locaux nus est exonérée de TVA tandis que la location de locaux pourvus des aménagements et équipements nécessaires à leur exploitation commerciale est soumise à la TVA.

L’histoire. Une SARL offre à la location une salle de réception pour l’organisation de mariages et de séminaires. Le contrat type mentionne que la location n’inclut aucun mobilier et matériel et que le client doit contacter les traiteurs exclusifs référencés par la SARL tenus de reverser à celle-ci une commission de l’ordre de 10 %. Le locataire doit aussi faire appel aux prestataires référencés pour l’animation et est incité à louer, auprès d’une société événementielle créée par deux anciens associés de la SARL, le mobilier stocké dans les dépendances. À la suite d’une vérification de comptabilité, le fisc notifie à la SARL un rappel de TVA, considérant que cette location n’est pas exonérée. Redressement confirmé en justice : l’intéressement à l’activité des traiteurs et le recours au mobilier proposé associent en réalité ces prestations accessoires à la prestation principale de mise à disposition de locaux. Les locaux doivent donc être considérés comme aménagés et la SARL est redevable de la TVA sur son activité. De surcroît, la pénalité de 40 % pour manquement délibéré infligée par le fisc est justifiée.

En 2023, un « amortisseur électricité » pour les TPE/PME

Les surcoûts énergétiques ne faiblissant pas, les mesures de soutien instaurées en 2022 sont reconduites en 2023, en particulier envers les TPE/PME.

Poursuite des mesures en cours

Maintien de l’aide aux entreprises très énergivores.

Les entreprises grandes consommatrices de gaz et d’électricité ont accès à un guichet d’aide au paiement de leurs factures. Cette aide est reconduite en 2023 pour celles dont les dépenses d’énergie, pendant la période de demande, excèdent 3 % de leur chiffre d’affaires 2021.

En pratique. Pour septembre et octobre 2022, le guichet est ouvert depuis le 19 novembre 2022 sur « impot.gouv.fr ». Pour novembre/décembre 2022, il ouvrira le 16 janvier 2023.

Double bouclier tarifaire.

En 2022, un bouclier tarifaire a limité la hausse des tarifs réglementés de l’électricité à 4 %. Il est maintenu jusqu’à fin janvier 2023. Outre les particuliers, il bénéficie aux TPE pouvant prétendre à ces tarifs (moins de 10 salariés, avec un chiffre d’affaires inférieur à 2 M€/an et ayant un compteur électrique d’une puissance inférieure à 36 kVA). À partir de février 2023, en revanche, la hausse sera limitée à 15 %.

Un bouclier tarifaire à 15 % s’applique aussi au gaz depuis le 1er janvier 2023.

Marche à suivre. Pour bénéficier de cette aide, l’entreprise doit se rapprocher de son fournisseur d’énergie.

Nouvel « amortisseur » électricité

Pour 1 an, depuis le 1er janvier 2023, les TPE (voir critères ci-dessus) et PME (moins de 250 salariés, 50 M€ de chiffre d’affaires et 43 M€ de bilan) non protégées par le bouclier tarifaire bénéficient de la prise en charge par l’État d’une partie de leur facture d’électricité. Cela concerne les nouveaux contrats comme ceux en cours de renouvellement.

D’après les informations émanant à ce stade du gouvernement, cette aide serait calculée sur le prix annuel moyen HT de la « partie énergie » du contrat. Le prix du MWh serait ramené à 180 € sur 50 % du volume d’électricité consommé, dans la limite d’un plafond de 500 € d’aide par MWh de la « part énergie » du contrat. La réduction de prix par MWh serait au plus de 160 € par MWh sur la totalité de la consommation. Ainsi, une entreprise qui paie son électricité 350 € le MWh, verrait sa facture totale réduite d’environ 20 %.

Mode d’emploi.

La réduction de prix sera directement appliquée sur la facture. Il n’y a aucune démarche à accomplir, si ce n’est attester auprès du fournisseur y avoir droit.

Aides cumulables pour les entreprises les plus impactées. Même si elles bénéficient de l’amortisseur, les TPE et PME ne perdent pas le droit à l’aide au paiement des factures d’électricité. Elles peuvent tout de même déposer une demande au guichet si elles remplissent toujours les critères requis, après application de la réduction liée à l’amortisseur. L’accès au guichet d’aide au paiement des factures de gaz leur demeure aussi ouvert.

Impôts : à quoi s’attendre en 2023 ?

Pas de big bang fiscal, mais un florilège de mesures fiscales touchant les entreprises et les particuliers. En voici les principales.

Nouveautés fiscales visant les entreprises

Zoom sur les nouvelles dispositions susceptibles d’intéresser les TPE/PME.

Un peu plus de bénéfices taxés au taux réduit d’imposition à 15 %.

Les PME dont le chiffre d’affaires est inférieur ou égal à 10 M€ et dont le capital entièrement libéré est détenu à 75 % au moins par des personnes physiques peuvent bénéficier d’un taux d’impôt sur les sociétés de 15 % sur une partie de leurs bénéfices, voire de la totalité de ceux-ci selon leur montant.

Nouveauté. Ce taux réduit s’appliquait jusqu’à présent jusqu’à 38 120 € de bénéfice taxable. Pour les exercices clos à compter du 31 décembre 2022, ce plafond passe à 42 500 €. Au-delà, c’est le taux de droit commun de 25 % qui s’applique.

Revalorisation des seuils d’application des régimes d’imposition.

Comme tous les trois ans, les seuils d’application des régimes d’imposition ont été revalorisés. C’est donc le cas des régimes micro-BIC et BNC, de la franchise en base de TVA ainsi que du régime simplifié d’imposition BIC et du régime simplifié de déclaration de TVA.

Par exemple, pour la période 2023-2025, le régime micro-BIC s’applique en deçà d’un chiffre d’affaires de 188 700 € (achat-revente, fourniture de logement) ou 77 700 € (services, location meublée). Pour la franchise en base de TVA, les limites sont respectivement de 91 900 € et 36 800 €.

Retour du coup de pouce à la rénovation des locaux.

Les TPE/PME soumises à l’IR ou à l’IS selon un régime réel ont pu bénéficier d’un crédit d’impôt spécifique au titre des dépenses de rénovation énergétique de leurs bâtiments engagées entre le 1er octobre 2020 et le 31 décembre 2021. Cette aide fiscale est de nouveau accordée pour 2 ans s’agissant des dépenses effectuées entre le 1er janvier 2023 et le 31 décembre 2024. Ses modalités et son taux (30 %) sont inchangés. Son montant total est plafonné à 25 000 € pour les dépenses réalisées sur l’ensemble des périodes 2020-2021 et 2023-2024.

Incitation à la formation du dirigeant.

Les entreprises qui engagent des dépenses pour former leurs dirigeants peuvent profiter d’un crédit d’impôt égal au nombre d’heures de formation multiplié par le taux horaire du SMIC au 31 décembre de l’année de la formation (11,07 € au 31 décembre 2022) dans la limite de 40 heures par an et par entreprise. Ce bonus fiscal est prolongé de 2 ans et s’applique aux heures de formation effectuées jusqu’au 31 décembre 2024. Pour rappel, son plafond est doublé pour les micro-entreprises (effectif inférieur à 10 salariés et chiffres d’affaires ou total de bilan inférieur à 2 M€).

Mesures en faveur de la recherche et du développement (R&D).

Les jeunes entreprises innovantes (JEI) peuvent, sous certaines conditions, profiter d’allègements temporaires d’impôt sur les bénéfices, de taxe foncière et de CFE. Ce dispositif de faveur est prolongé de 3 ans jusqu’au 31 décembre 2025. S’agissant de l’exonération d’impôt sur les bénéfices, pour les installations effectives à compter du 1er janvier 2023, une entreprise ne peut prétendre au statut de JEI que si elle a moins de 8 ans (au lieu de 11 ans pour l’année 2022).

À l’instar des subventions publiques accordées aux entreprises par l’État, les collectivités ou les établissements publics pour financer des dépenses de recherche immobilisées, les subventions de recherche allouées par l’Union européenne peuvent sur option bénéficier d’un étalement de leur imposition.

Mesures ciblées en faveur de certains secteurs d’activité.

Les entreprises du secteur textile-habillement peuvent, sous certaines conditions, profiter d’un crédit d’impôt recherche spécifique à raison des dépenses d’élaboration de nouvelles collections jusqu’au 31 décembre 2024.

Le crédit d’impôt spécifique pour non-utilisation de glyphosate et le crédit d’impôt haute valeur environnementale accordés aux agriculteurs sont prolongés en 2023.

Enfin, des aménagements sont à nouveau apportés aux crédits d’impôt théâtre, cinéma et spectacle vivant et la réduction mécénat est étendue aux bois et forêts.

Impôts locaux : des bonnes et des mauvaises surprises.

Les impôts dits « de production » – cotisation foncière des entreprises (CFE) et cotisation sur la valeur ajoutée (CVAE) – pèsent lourdement sur le budget des entreprises. Engagement de campagne du Président Macron, la suppression de la CVAE, due par les entreprises dont le chiffre d’affaires est supérieur à 500 000 €, est actée, mais elle se fera sur deux ans. La CVAE sera en effet diminuée de moitié en 2023 avant de disparaître définitivement en 2024. Corrélativement, le plafonnement du montant cumulé de la CFE et de la CVAE est ramené à 1,625 % de la valeur ajoutée en 2023, puis 1,25 % à partir de 2024.

Par ailleurs, concernant la valeur locative des locaux professionnels en vigueur depuis 2017 (déterminée à partir d’une méthode tarifaire et fonction de l’état du marché locatif), la première actualisation des paramètres collectifs d’évaluation a été effectuée en 2022. Elle devait être intégrée dans les bases d’imposition de la CFE et de la taxe foncière dus au titre de 2023. En définitive, cela n’interviendra qu’en 2025. Pour les impositions de 2023 et 2024, la revalorisation se fera selon l’évolution annuelle des loyers.

Autre impôt qui grève aussi fortement le budget des entreprises propriétaires de leurs locaux : la taxe foncière. Avec la suppression de la taxe d’habitation sur la résidence principale, la taxe foncière reste le seul impôt local (payé aussi par les particuliers) sur lequel les communes peuvent jouer pour équilibrer leurs comptes. Il est fort probable que nombre d’entre elles décident d’augmenter leur taux. Même si ce n’est pas le cas, la taxe foncière augmentera mécaniquement en 2023, puisque les valeurs locatives des terrains et des bâtiments industriels relevant de la méthode comptable seront revalorisées de manière inédite de 7,1 % (contre 3,4% l’an dernier).

Conseil. Pour réduire leur facture fiscale, les entreprises ont intérêt à vérifier le calcul de leur taxe foncière et de leur CFE (classement du local, détermination de la valeur locative, application d’abattements…) et à tirer parti des possibilités d’obtenir des exonérations. Les communes ont notamment la faculté d’exonérer de CFE pendant 3 ans toute création ou extension d’établissement.

À compter de 2023, les propriétaires de locaux de bureaux, de locaux commerciaux et de locaux de stockage situés dans les départements des Bouches-du-Rhône, du Var et des Alpes maritimes seront redevables d’une nouvelle taxe annuelle largement inspirée de l’actuelle taxe sur les bureaux en Ile-de-France (sous réserve d’exonérations et de tarifications spécifiques).

Nouveautés fiscales visant les particuliers

Davantage de souplesse pour adapter son prélèvement à la source (PAS).

Le montant du prélèvement à la source (PAS) pratiqué sous forme de retenue (salaires, pensions…) ou d’acompte (BIC, BNC, revenus fonciers…) peut être modulé à la hausse ou à la baisse sur demande du contribuable grâce au service « Gérer mon PAS » sur le site « impots.gouv.fr ». Si la modulation à la hausse est libre, une demande de baisse du PAS n’était jusqu’à présent possible que si le montant du prélèvement estimé par le contribuable était inférieur de plus de 10 % au prélèvement qui aurait été pratiqué sans modulation. Cette règle est assouplie, puisque ce seuil est abaissé à 5 % depuis le 1er janvier 2023.

Bonus fiscal pour l’investissement dans une PME prolongé.

Les particuliers qui investissent dans une PME en direct ou via des FCPI ou FIP peuvent sous certaines conditions bénéficier d’une réduction d’impôt sur le revenu dite « Madelin ». À titre temporaire, son taux a déjà été porté de 18 % à 25 % du 10 août au 31 décembre 2020, du 9 mai au 31 décembre 2021 puis du 18 mars au 31 décembre 2022. Ce taux bonifié s’appliquera également aux versements effectués en 2023 à partir d’une date fixée par décret (sur l’intérêt et les modalités de cet investissement, voir article page 8).

Incitation à la rénovation des passoires thermiques.

Le déficit foncier subi par un particulier qui loue un bien immobilier nu est en principe imputable sur ses revenus fonciers des 10 années suivantes. Ce déficit peut néanmoins être imputé sur le revenu global (générant ainsi une économie d’impôt proportionnelle à son taux marginal d’imposition) s’il résulte de dépenses autres que des intérêts d’emprunt dans la limite annuelle de 10 700 €. Sous certaines conditions, ce seuil est doublé (soit 21 400 €) si le déficit foncier résulte de dépenses de travaux de rénovation énergétique déductibles. Sont concernées les dépenses ayant fait l’objet d’un devis accepté à compter du 5 novembre 2022 et réglées entre le 1er janvier 2023 et le 31 décembre 2025. Le contribuable doit justifier le nouveau classement de performance énergétique de son bien au plus tard le 31 décembre 2025 (passage de la classe E, F ou G à la classe A, B, C ou D) sous peine de reprise de l’avantage fiscal obtenu.

Bon à savoir. Certaines communes accordent une exonération temporaire totale ou partielle de taxe foncière aux propriétaires occupants ou bailleurs ayant fait réaliser par un professionnel labellisé RGE des travaux d’amélioration de performance énergétique dans leur logement. Cet allègement fiscal octroyé sur demande est cumulable avec les aides MaPrimeRénov.

Autres avantages permettant de réduire son impôt sur le revenu.

La réduction d’impôt Pinel accordée en cas d’investissement dans l’immobilier neuf réalisé d’ici fin 2024 est moins attractive puisque, dès le 1er janvier 2023, les taux de ce bonus fiscal, variables suivant la durée de location, sont revus à la baisse, sauf pour les biens situés dans un quartier prioritaire de la politique de la ville ou respectant un niveau de qualité énergétique. Le dispositif Censi-Bouvard pour investissement dans une résidence avec services prend fin en 2022. Par ailleurs, les dispositifs fiscaux dans l’investissement forestier sont réaménagés.

Les dépenses supportées pour la garde d’un enfant de moins de 6 ans hors du domicile (crèche, assistante maternelle) ouvrent droit à un crédit d’impôt de 50 %. À compter du 1er janvier 2022 (donc prise en compte sur les déclarations de revenus effectuées au printemps 2023), le plafond de dépenses est porté de 2 300 € à 3 500 € par enfant à charge. Concernant le crédit d’impôt de 50 % pour emploi à domicile, les contribuables doivent désormais mentionner dans leur déclaration de revenus les activités de services au titre desquelles ils en bénéficient.

Le crédit d’impôt pour l’achat et la pose de systèmes de recharge pour véhicules électriques (75 % des dépenses retenues dans la limite de 300 € par borne) est prolongé de 2 ans jusqu’au 31 décembre 2025.

Rappel. Le plafond de la réduction d’impôt de 75 % pour dons aux œuvres venant en aide aux personnes en difficulté reste fixé à 1 000 € pour les versements effectués en 2023 (au-delà c’est le taux de 66 % qui s’applique).

Impôts locaux : une facture qui s’alourdit.

2023 sonne la fin de la taxe d’habitation sur la résidence principale pour tous les contribuables, quel que soit leur niveau de revenus. En revanche, les propriétaires de résidences secondaires devront continuer à acquitter cet impôt désormais dénommé taxe d’habitation sur les résidences secondaires (THRS), due pour tous les logements meublés autres que ceux affectés à l’habitation principale. Cette THRS pourrait s’envoler en particulier dans les secteurs touristiques du fait d’un élargissement des communes susceptibles de voter une majoration de 5 % à 60 % de la part leur revenant (exceptionnellement, elles ont jusqu’au 28 février 2023 pour le faire).

Dans les communes où a été instituée la taxe sur les logements vacants (TLV) – dont la liste va aussi s’allonger – les propriétaires de biens non meublés restés vides depuis au moins un an verront la note grimper puisque son taux passe dès 2023 à 17 % de la valeur locative la première année puis 34 % à partir de la deuxième année. Autre taxe qui voit son montant revu à la hausse, la taxe d’aménagement due en cas de construction, reconstruction ou agrandissement de bâtiments ou installations soumises à autorisation d’urbanisme, car la valeur forfaitaire servant au calcul de la taxe augmentera pour les piscines et les places de stationnements non couvertes à partir de 2023, puis sera ensuite revalorisée tous les ans. Enfin, les impôts locaux (taxe foncière, THRS, TLV) augmenteront mécaniquement du fait d’une revalorisation des valeurs locatives de 7,1 % pour les impositions de 2023.

À savoir. Pour les locaux d’habitation, les impositions sont établies sur des valeurs locatives totalement obsolètes. Leur révision prend du retard puisqu’elle est reportée de deux ans et ses résultats ne s’appliqueront qu’à partir des impositions de 2028.

Trois autres mesures à signaler.

Pour le calcul de l’impôt sur les revenus de 2022, le barème progressif de l’IR et les seuils qui y sont associés sont revalorisés de 5,4 %.

Dès 2023, deux nouvelles mentions figureront sur l’avis d’imposition adressé chaque fin d’été à tous les contribuables : le taux marginal d’imposition qui correspond au taux d’imposition à l’IR appliqué à la tranche la plus élevée et le taux moyen d’imposition qui reflète le taux effectif auquel les revenus sont imposés.

Dans le cadre d’un examen de situation fiscale personnelle (ESFP), le fisc pourra directement réclamer aux banques qu’elles lui communiquent les relevés bancaires du contribuable (auparavant c’était à ce dernier de le faire dans un délai de 60 jours).

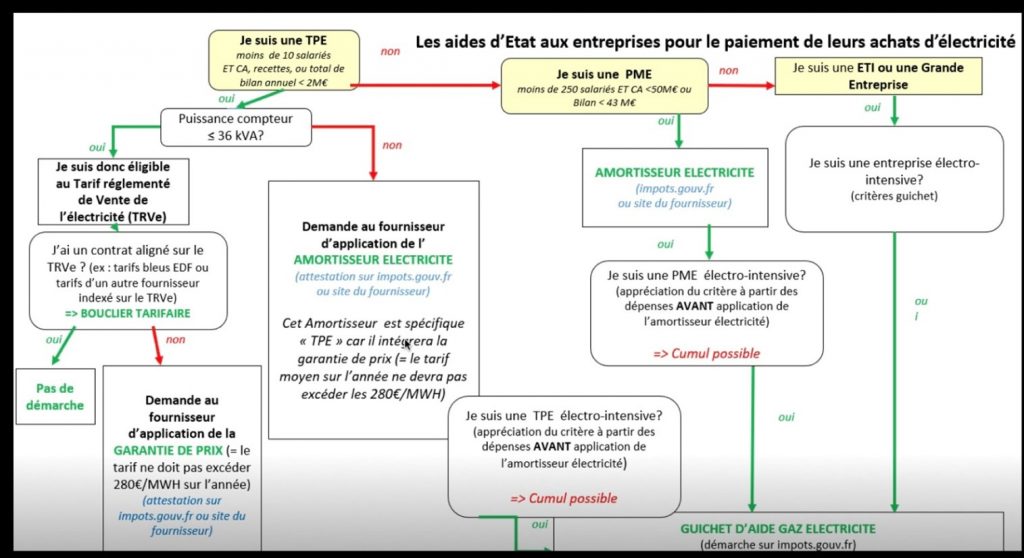

Aides « électricité » :

une attestation à transmettre à votre fournisseur

Les entreprises éligibles au « bouclier électricité », à « l’amortisseur électricité » ou au plafonnement du prix à 280 €/MWh doivent transmettre à leur fournisseur une attestation sur l’honneur d’éligibilité à l’un ou l’autre de ces dispositifs.

Pour aider les petites entreprises à faire face à leurs dépenses d’électricité, les pouvoirs publics ont décidé de maintenir le « bouclier électricité » en 2023. Et pour celles qui ne sont pas éligibles au bouclier, ils ont instauré un « amortisseur électricité » et négocié avec les fournisseurs d’électricité pour qu’ils plafonnent leurs tarifs en 2023. Retour sur ces trois dispositifs.

Le « bouclier électricité »

Mis en place au profit des particuliers, le bouclier « électricité » profite également aux entreprises de moins de 10 salariés, qui dégagent un chiffre d’affaires (CA) ou présentent un total de bilan inférieur à 2 M€ et qui disposent d’un compteur électrique d’une puissance inférieure à 36 kVA. Ce dispositif perdure en 2023 tant pour les particuliers que pour le million et demi de TPE qui y sont éligibles. Grâce à lui, la hausse des tarifs de l’électricité sera limitée à 15 % à partir de février 2023.

En pratique : pour bénéficier du bouclier électricité, les entreprises doivent remplir une attestation sur l’honneur d’éligibilité conforme au modèle prévu par les pouvoirs publics et l’envoyer à leur fournisseur d’électricité au plus tard le 31 mars 2023 ou, au plus tard, un mois après la date de prise d’effet de leur contrat si elle est postérieure au 28 février 2023.

L’« amortisseur électricité »

Les entreprises qui ne sont pas protégées par le bouclier tarifaire car elles ne répondent pas aux conditions requises vont bénéficier, du 1er janvier au 31 décembre 2023, d’un nouveau dispositif dénommé « amortisseur électricité ».

Effectif dès le mois de janvier 2023, ce dispositif est accessible aux TPE (moins de 10 salariés et CA annuel inférieur à 2 M€) et aux PME (moins de 250 salariés et CA annuel de 50 M€ maximum ou total de bilan de 43 M€ maximum) qui ne sont pas filiales d’un groupe.

Il consiste en une aide calculée sur « la part énergie » du contrat, c’est-à-dire sur le prix annuel moyen de l’électricité hors coûts d’acheminement dans le réseau et hors taxes. Concrètement, l’État prendra en charge, sur 50 % des volumes d’électricité consommés, l’écart entre le prix de l’énergie du contrat (plafonné à 500 €/MWh) et 180 €/MWh (0,18 €/kWh). Sur ces 50 % de volume d’électricité couvert par l’amortisseur, le montant d’amortisseur versé ne pourra donc pas excéder 320 €/MWh (0,32 €/kWh).

En pratique, la réduction de prix induite par l’amortisseur sera directement décomptée de la facture d’électricité de l’entreprise. Et une compensation financière sera versée par l’État aux fournisseurs d’électricité.

Un simulateur, disponible sur le site www.impôts.gouv.fr, vous permet de savoir si vous êtes éligible à ce dispositif et de connaître une estimation du montant de la réduction de prix qui pourra être appliquée sur vos factures. Attention, les données doivent être renseignées en KWh et non en MWh.

En pratique : pour bénéficier de l’amortisseur électricité, les entreprises doivent remplir une attestation sur l’honneur d’éligibilité conforme au modèle prévu par les pouvoirs publics et l’envoyer à leur fournisseur d’électricité au plus tard le 31 mars 2023 ou, au plus tard, un mois après la date de prise d’effet de leur contrat si elle est postérieure au 28 février 2023.

Pour en savoir plus, une foire aux questions peut être consultée.

Le plafonnement du prix de l’électricité

Le 6 janvier dernier, le ministre de l’Économie et des Finances, Bruno Le Maire, a annoncé que les très petites entreprises (TPE) qui ne sont pas éligibles au bouclier tarifaire car elles sont équipées d’un compteur d’une puissance d’au moins 36 kVA vont bénéficier, en 2023, d’un tarif d’électricité plafonné à 280 € le mégawattheure (MWh) en moyenne.

Prévu par un accord conclu entre l’État et les fournisseurs d’électricité, ce dispositif de plafonnement concerne les 600 000 entreprises :

– de moins de 10 salariés ;

– qui dégagent un chiffre d’affaires inférieur à 2 millions d’euros ;

– qui ne bénéficient pas du bouclier tarifaire ;

– et qui ont renouvelé leur contrat de fourniture d’électricité entre le 1er juillet et le 31 décembre 2022, soit à un moment où les prix de l’électricité étaient en très forte augmentation.

En pratique : pour bénéficier de ce tarif garanti, les entreprises doivent remplir une attestation sur l’honneur d’éligibilité conforme au modèle prévu par les pouvoirs publics et l’envoyer à leur fournisseur d’électricité.

Selon le ministre, le tarif garanti sera applicable dès la facture de janvier 2023. Il s’appliquera sur l’année 2023 (sans effet rétroactif sur les factures de 2022) et de façon automatique. Il évite ainsi aux TPE d’avoir à renégocier leur contrat avec leur fournisseur.

Précision : une compensation financière devrait être versée par l’État aux fournisseurs d’électricité, lesquels se sont engagés à faire eux-mêmes un effort et donc de partager les coûts avec ce dernier.

Art. 181 VIII et IX, loi n° 2022-1726 du 30 décembre 2022, JO du 31Décret n° 2022-1774 du 31 décembre 2022, JO du 1er janvier 2023

© Les Echos Publishing 2022 – Crédit photo : Odilon Dimier

LES AIDES D’ETAT AUX ENTREPRISES POUR LES ACHATS D’ELECTRICITE

BAISSE DE COTISATION POUR LES MEDECINS

La loi de financement de la Sécurité sociale (LFSS) pour 2023 prévoit que les médecins exerçant une activité de régulation dans le cadre du service d’accès aux soins (SAS) et de la permanence des soins pourront désormais bénéficier du dispositif simplifié de déclaration du revenu et de paiement des cotisations. À condition cependant de ne pas exercer une autre activité en médecine libérale.

Mis en place en 2020, ce régime était jusqu’à présent réservé aux médecins et étudiants en médecine exerçant une activité libérale accessoire de remplacement. Il permet de déclarer les revenus inférieurs ou égaux à 19 000 € par an (avant abattement forfaitaire de 34 %), mensuellement ou trimestriellement, via un téléservice de l’Urssaf et d’acquitter les cotisations sociales (sauf la cotisation invalidité-décès) via un versement unique calculé en application d’un taux global (13,5 %).

Maintenir certains médecins retraités en activité

Autre mesure prévue par la LFSS en faveur des médecins libéraux : une exonération de cotisations pour inciter les médecins retraités à continuer leur activité.

Ainsi, ces derniers seront, en 2023, exonérés des cotisations d’assurance vieillesse de base et de retraite complémentaire dues au titre de leur activité libérale, ainsi que de celles finançant les prestations supplémentaires vieillesse.

Sont concernés les médecins retraités qui ont liquidé leur retraite personnelle auprès de la totalité des régimes auxquels ils ont été affiliés et qui ont atteint l’âge minimal de liquidation de la retraite de base tout en disposant du nombre de trimestres d’assurance requis pour le taux plein ou l’âge ouvrant droit à une retraite à taux plein, quelle que soit la durée d’assurance.

À savoir : le bénéfice de cette exonération est conditionné à un montant maximal de revenus tirés de l’activité libérale. Un montant qui doit encore être précisé par décret.