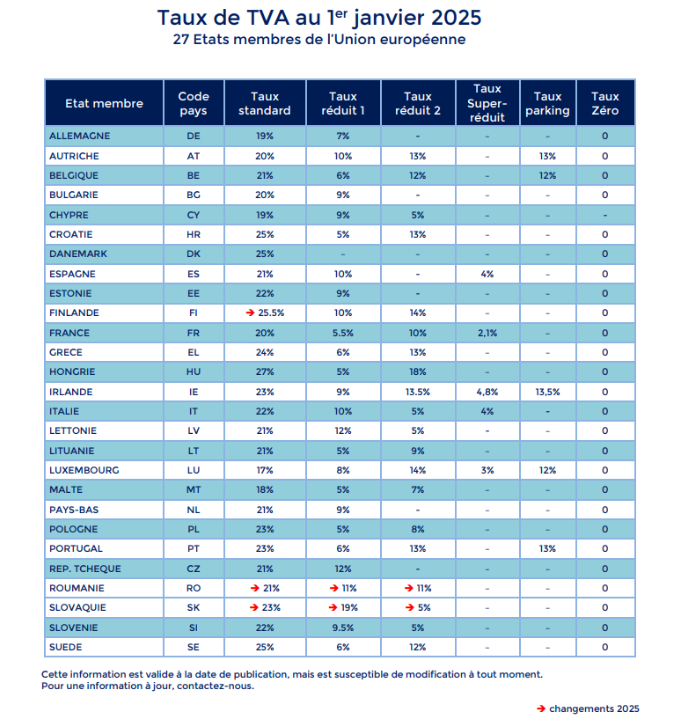

LES DIFFERENTS TAUX DE TVA APPLICABLES DANS LES 27 PAYS MEMBRES DE L’UNION EUROPEENNE

Le chèque emploi-service universel (CESU) « préfinancé »

Le CESU « préfinancé » (parfois appelé « titre CESU ») est un moyen de paiement permettant de rémunérer des services à la personne. Il est identifié au nom du bénéficiaire et affiche une valeur définie. Selon le même principe que les titres restaurant dans les entreprises, il est préfinancé en tout ou partie par l’employeur, le comité social et économique (CSE), ou un organisme financeur (Conseils départementaux, caisse de retraite, centres communaux d’action sociale…). Les titres CESU sont émis par des organismes habilités par le ministre chargé des services à la personne.

Les services qui peuvent être rémunérés au moyen du titre CESU sont en principe rendus au domicile du bénéficiaire ; ils peuvent toutefois l’être à l’extérieur, par exemple s’il s’agit de garde de jeunes enfants.

Qu’est-ce que le CESU « préfinancé » ?

Nominatif (sauf exceptions) et à valeur prédéfinie, le CESU « préfinancé » est cofinancé en tout ou partie par un employeur (privé ou public), une collectivité territoriale, un comité social et économique (CSE), une mutuelle, une société d’assurance… au bénéfice, selon le cas, de ses salariés, agents, ayant droit, retraités, administrés, sociétaires, adhérents ou assurés. L’employeur (ou, si l’entreprise est une personne morale, son président, son directeur général, son ou ses directeurs généraux délégués, ses gérants ou des membres de son directoire) peut aussi en bénéficier, dès lors que le CESU préfinancé bénéficie également à l’ensemble des salariés de l’entreprise selon les mêmes règles d’attribution (dans les entreprises et sociétés qui n’emploient pas de salariés, le chef d’entreprise ou les mandataires sociaux peuvent s’allouer une aide financière au titre des services à la personne, y compris le CESU préfinancé, sans autre condition ; sur cette question particulière, on peut se reporter aux précisions figurant dans l’instruction DGI 4 F-3-08 n° 60 du 6 juin 2008 citée en référence).

Tel un titre restaurant, le CESU « préfinancé » est un moyen de paiement : acheté par l’entreprise, le comité social et économique ou un autre organisme financeur, il est remis ou vendu au bénéficiaire pour un montant inférieur à sa valeur nominale.

L’annexe à l’arrêté du 19 décembre 2007 (JO du 27) modifié par arrêté du 7 avril 2011 (JO du 8) fixe les caractéristiques, d’une part, du CESU préfinancé, émis sur support papier par les organismes et établissements habilités par le ministre chargé des services à la personne, et, d’autre part, des CESU préfinancés émis sous forme dématérialisée pouvant être émis par ces organismes et établissements habilités, si leur habilitation est étendue à cet effet.

Les émetteurs habilités à ce jour par le ministre chargé des services à la personne sont, par ordre alphabétique :

- Bimpli by Natixis ;

- Domiserve (Groupe « La Banque Postale ») ;

- Edenred (« Ticket Cesu ») ;

- GLADY by Wedoogift ;

- Groupe UP ;

- Sodexo.

La valeur faciale maximale du CESU ayant la nature d’un titre spécial de paiement, émis sur support papier, est fixée à 99,99 €.

Que peut-on payer avec le CESU « préfinancé » ?

Le CESU « préfinancé » peut servir :

- à acquitter tout ou partie du montant :

- des prestations de services fournies par les organismes agréés ou déclarés au titre des articles L. 7232-1 et L. 7232-1-1 du code du travail ;

- dans les limites fixées par l’article D. 1271-33 du Code du travail, des prestations de services fournies par les organismes et établissements spécialisés mentionnés à l’article L. 1271-10 du Code du travail ;

- des prestations de services fournies par les organismes ou personnes mentionnés aux deux premiers alinéas de l’article L. 2324-1 du code de la santé publique (accueil d’enfants de moins de 6 ans) et des prestations de services fournies par les organismes ou les personnes organisant un accueil sans hébergement prévu au même article ;

- des prestations de services fournies par les personnes organisant un accueil des enfants scolarisés en école maternelle ou élémentaire limité aux heures qui précèdent ou suivent la classe (garderie périscolaire) ;

- des prestations d’aide à domicile délivrées à ses ascendants bénéficiaires de l’allocation personnalisée d’autonomie (APA) par des salariés ou des organismes de services à la personne ;

- des prestations de transport de voyageurs par taxi financées par les prestations sociales destinées spécifiquement aux personnes âgées ou à mobilité réduite ;

Dans ces situations, sauf hypothèse d’emploi direct, aucune déclaration d’emploi n’est à effectuer. L’annuaire des services à la personne peut être consulté sur le site des services à la personne

- à rémunérer une assistante maternelle agréée ou une garde d’enfant à domicile.

Dans ce cas, le particulier employeur dès lors qu’il bénéficie du complément de libre choix du mode de garde relève du service Pajemploi ;

- à rémunérer un salarié employé par un particulier pour une activité entrant dans le champ des services à la personne.

Son fonctionnement obéit alors aux mêmes règles que le CESU déclaratif en ce qui concerne les droits et obligations des particuliers employeurs.

La personne physique ou morale qui assure le préfinancement de ces chèques peut choisir d’en réserver l’utilisation à certaines catégories de services aux personnes.

En cas d’emploi direct d’un salarié, rémunéré en tout ou partie au moyen de CESU préfinancés, l’employeur doit être immatriculé auprès de « Urssaf service Cesu » (ex- CNCESU) et déclarer les sommes versées à son salarié. Les cotisations sociales dues au titre des rémunérations versées seront prélevées sur le compte bancaire de l’employeur et le salarié recevra une attestation d’emploi valant bulletin de salaire.

Les intervenants, salariés ou organismes, rémunérés au moyen d’un CESU « préfinancé » doivent préalablement être inscrits auprès du Centre de remboursement du chèque emploi-service universel (CRCESU). S’il s’agit de particuliers, plusieurs solutions leur sont ensuite proposées pour se faire rembourser leurs CESU préfinancés : dépôt direct en ligne, envoi des CESU préfinancés par courrier au CRCESU, remise des CESU préfinancés à la banque. Pour plus de précisions, il convient de se reporter au site du CRCESU.

Quelles sont les activités comprises dans les « services aux personnes » ?

Les activités qui entrent dans le champ des services à la personne sont les suivantes (pour le détail des activités concernées, on se reportera aux informations figurant sur notre site) :

- La garde d’enfants ;

- L’assistance aux personnes âgées, aux personnes handicapées ou aux autres personnes qui ont besoin d’une aide personnelle à leur domicile ou d’une aide à la mobilité dans l’environnement de proximité favorisant leur maintien à domicile ;

- Les services aux personnes à leur domicile relatifs aux tâches ménagères ou familiales.

Qui peut financer en tout ou partie le CESU « préfinancé » ?

Peuvent participer au financement du CESU « préfinancé » :

- Les employeurs du secteur privé (entreprises, associations, professions libérales et travailleurs indépendants…) pour leurs salariés et les ayants droit de ces salariés. L’employeur peut aussi en bénéficier, dès lors que le CESU préfinancé bénéficie également à l’ensemble des salariés de l’entreprise selon les mêmes règles d’attribution (dans les entreprises et sociétés qui n’emploient pas de salariés, le chef d’entreprise ou les mandataires sociaux peuvent s’allouer une aide financière au titre des services à la personne, y compris le CESU préfinancé, (sans autre condition). Le financement peut être assuré également par le comité social et économique (CSE).

- Les employeurs publics (collectivités territoriales, administrations de l’État, organismes sociaux, de santé et de sécurité sociale, établissements publics) pour leurs agents et leurs ayants droit.

- Les organismes qui versent des prestations sociales : les conseils départementaux (ils peuvent par exemple verser sous forme de CESU « préfinancé » tout ou partie de l’allocation personnalisée pour l’autonomie (APA) pour le maintien à domicile), les centres communaux ou intercommunaux d’action sociale, les caisses de sécurité sociale, les caisses de retraite, les organismes de prévoyance et les mutuelles, les sociétés d’assurance.

Quels sont les avantages pour les entreprises ?

Les entreprises sont incitées à financer des CESU « préfinancés » par un certain nombre de mesures. Ainsi :

- Les aides versées par l’employeur pour le financement de services à la personne ne sont pas soumises aux cotisations sociales, dans la limite d’un plafond annuel de 2 540 euros par bénéficiaire (ce montant est en vigueur depuis le 1er janvier 2025) ;

- Les entreprises bénéficient d’un crédit d’impôt de 25 % des aides versées. Ce crédit d’impôt sur les bénéfices d’un maximum de 500 000 € par exercice prend en compte les dépenses effectuées par l’entreprise, d’une part pour offrir à ses salariés des services sur leur lieu de travail (crèche d’entreprise, services de conciergerie d’entreprise), d’autre part la contribution versée par l’entreprise pour financer tout ou partie de la valeur de CESU « préfinancés » attribués aux salariés. Par exemple : pour un abondement de 100 € (entreprise soumise à l’impôt sur les sociétés) :

- La dépense est déductible, soit une économie d’impôt de 25 € (taux de 25 %) ;

- L’entreprise bénéficie d’un crédit d’impôt de 25 % des sommes versées, soit 25 €.

Ce qui aboutit à un coût net pour l’entreprise de seulement 50 €, pour 100 € versés.

Le comité social et économique ou l’entreprise qui verse l’aide financière doit, aux fins de contrôle, établir au titre de chaque année civile un état récapitulatif individuel des aides versées pour le CESU « préfinancé ».

Le comité social et économique qui verse l’aide financière doit transmettre à son entreprise, dans les dix premiers jours du mois de janvier de l’année suivant celle de l’attribution de l’aide, l’identité des bénéficiaires et le montant qui leur a été versé à ce titre au cours de l’année civile précédente.

Exonération d’impôt sur le revenu pour le bénéficiaire

La participation de l’employeur (ou du CSE) au financement des CESU préfinancés n’est pas imposable au titre de l’impôt sur le revenu, dans la limite de 2 540 euros par bénéficiaire (ce montant, en vigueur depuis le 1er janvier 2025, est également applicable si l’aide est versée directement par l’employeur ou par le CSE). L’employeur communique à chaque salarié bénéficiaire (avant le 1er février de l’année suivant celle de l’attribution de l’aide versée par le comité social et économique – ou l’entreprise), une attestation mentionnant le montant total de celle-ci et précisant son caractère non imposable.

Enseignement de l’arrêt

L’ordonnance du 12 mars 2025 remanie les motifs de nullité de la société, des apports et des décisions sociales. Elle écarte leur automaticité du prononcé au profit d’un contrôle d’opportunité par le juge.

Présentation et objectifs de la réforme

L’ordonnance n° 2025-229 du 12 mars 2025, publiée au Journal officiel le 13 mars 2025, introduit une réforme significative du régime des nullités en droit des sociétés.

Cette ordonnance, entrée en vigueur le 1er octobre 2025, vise à simplifier, clarifier et sécuriser le régime des nullités dans les sociétés.

Elle répond à un constat partagé par les praticiens, qui soulignaient la complexité, les incertitudes et les risques liés au dispositif précédent.

Les grands axes de la réforme

Une refonte des fondements juridiques

L’ordonnance réorganise en profondeur le cadre juridique des nullités en droit des sociétés en instaurant les articles 1844-10 et suivants du Code civil comme référence unique pour les sociétés civiles, au premier rang desquels les SCI ou les sociétés commerciales.

Cette réforme simplifie le dispositif en réaffirmant le Code civil comme droit commun des nullités sociétaires et en abrogeant les dispositions générales du Code de commerce.

Article 1844-10 tel que modifié par Ordonnance n°2025-229 du 12 mars 2025

« La nullité de la société ne peut résulter que de l’incapacité de tous les fondateurs ou de la violation des dispositions fixant un nombre minimal de deux associés.

Toute clause statutaire contraire à une disposition impérative du droit des sociétés dont la violation n’est pas sanctionnée par la nullité de la société, est réputée non écrite.

La nullité des décisions sociales ne peut résulter que de la violation d’une disposition impérative de droit des sociétés, à l’exception du dernier alinéa de l’article 1833, ou de l’une des causes de nullité des contrats en général.Sauf si la loi en dispose autrement, la violation des statuts ne constitue pas une cause de nullité. »

Une limitation des causes de nullité

La nullité des sociétés

La nullité d’une société ne peut désormais être prononcée que pour deux motifs :

- l’incapacité de l’ensemble des fondateurs,

- la violation des règles imposant un nombre minimal de deux associés.

Toutefois, l’article 1844-5 n’est pas abrogé par la réforme. Les associés auront donc toujours un délai d’un an pour régulariser la situation.

Article 1844-5 alinéa 1 :

« La réunion de toutes les parts sociales en une seule main n’entraîne pas la dissolution de plein droit de la société. Tout intéressé peut demander cette dissolution si la situation n’a pas été régularisée dans le délai d’un an. Le tribunal peut accorder à la société un délai maximal de six mois pour régulariser la situation. Il ne peut prononcer la dissolution si, au jour où il statue sur le fond, cette régularisation a eu lieu. »

Cette règle s’applique aussi bien aux SCI qu’aux autres formes sociales, assurant ainsi une harmonisation du régime des nullités.

La nullité des apports

La nullité des apports et des décisions sociales est encadrée pour éviter des annulations abusives.

Un nouvel article 1844-10-1 du Code civil est créé, traitant spécifiquement du régime de nullité des apports. La nullité de l’apport est désormais distincte de celle de la société et entraîne l’annulation des parts sociales ou actions émises en contrepartie.

Pour les SCI, cela implique que la nullité des apports entraîne l’annulation des parts sociales, mais non de la société elle-même. En cas de nullité de tous les apports, la société devra en revanche être dissoute.

Article 1844-10-1 tel que modifié par l’ordonnance n°2025-229 du 12 mars 2025

« La nullité de l’apport ne peut résulter que des causes mentionnées au troisième alinéa de l’article 1844-10. La nullité de l’apport entraîne l’annulation des parts sociales ou des actions émises en contrepartie, et, dans les conditions prévues aux articles 1352 à 1352-9, la restitution, par la société, des engagements exécutés par l’apporteur .La nullité de tous les apports, qu’ils soient souscrits au cours de la constitution ou postérieurement à celle-ci, entraîne la dissolution de la société. Il est alors procédé à sa liquidation conformément aux dispositions des statuts et du chapitre VII du titre III du livre II du code de commerce, sans préjudice des dispositions du troisième alinéa de l’article 1844-5. »

Pour les SCI, cela implique que la nullité des apports entraîne l’annulation des parts sociales, mais non de la société elle-même. En cas de nullité de tous les apports, la société devra en revanche être dissoute.

La nullité des décisions sociales

En ce qui concerne les décisions sociales, la notion « d’actes et de délibérations » est remplacée par la terminologie de « décisions sociales » pour exclure les conventions passées avec les tiers et les avis internes.

La nullité des décisions sociales ne peut résulter que de la violation d’une disposition impérative de droit des sociétés à l’exception du dernier alinéa de l’article 1833 du Code civil ou de l’une des causes de nullité des contrats en général.

Le juge doit appliquer un triple test avant de prononcer la nullité d’une décision sociale :

- Contrôle du grief : le demandeur doit établir que l’irrégularité a lésé ses intérêts,

- Contrôle de l’influence de l’irrégularité sur le sens la décision,

- Contrôle de proportionnalité : l’annulation ne doit pas créer un déséquilibre excessif.

Article 1844-12-1 tel que modifié par l’ordonnance n°2025-229 du 12 mars 2025

« La nullité des décisions sociales ne peut être prononcée que si :

1° Le demandeur justifie d’un grief résultant d’une atteinte à l’intérêt protégé par la règle dont la violation est invoquée ;

2° L’irrégularité a eu une influence sur le sens de la décision ;3° Les conséquences de la nullité pour l’intérêt social ne sont pas excessives, au jour de la décision la prononçant, au regard de l’atteinte à l’intérêt dont la protection est invoquée. »

Pour éviter les « nullités en cascade », la nullité d’un organe social n’entraîne plus automatiquement celle des décisions prises. Les articles 1844-15-1 et 1844-15-2 du Code civil encadrent cette faculté en permettant au juge de cantonner les effets de la nullité dans le temps afin de prévenir des conséquences manifestement excessives.

Article 1844-15-1 tel que modifié par l’ordonnance n°2025-229 du 12 mars 2025

« Sauf disposition législative contraire, la nullité de la nomination ou le maintien irrégulier d’un organe ou d’un membre d’un organe de la société n’entraîne pas la nullité des décisions prises par celui-ci. »

Article 1844-15-2

« Lorsque la rétroactivité de la nullité d’une décision sociale est de nature à produire des effets manifestement excessifs pour l’intérêt social, les effets de cette nullité peuvent être différés. »

Les nouvelles règles sur les décisions sociales et les nullités en cascade s’appliqueront pleinement aux SCI. Ainsi, une décision sociale en violation d’une règle impérative pourra être annulée, mais les effets de cette nullité pourront être différés si cela risque de nuire à l’intérêt social.

La nullité pour violation des statuts

La réforme clarifie la question de la nullité pour violation des statuts à la suite d’évolutions jurisprudentielles récentes. Un principe général d’exclusion est désormais établi : la violation des statuts ne constitue plus, sauf disposition légale contraire, une cause de nullité. Cette règle s’applique également aux SCI.

Réduction du délai de prescription

Le délai de prescription de l’action en nullité est réduit de trois à deux ans à compter de la naissance du motif de nullité.

Prestations du CSE : fin du critère d’ancienneté

Suite à un arrêt de la Cour de cassation, l’Urssaf interdit désormais que l’accès aux prestations du comité social économique (CSE) soit soumis à une condition d’ancienneté. Les CSE doivent se mettre en conformité avant la fin de l’année.

Dans un arrêt du 3 avril 2024, la Cour de cassation a jugé qu’un CSE ne peut pas conditionner le bénéfice des activités sociales et culturelles à une période d’ancienneté.

Dans les faits, une ancienneté de 6 mois était demandée aux nouveaux salariés pour bénéficier de ces activités. D’après la Cour, ceci constituait une discrimination.

Suite à cette jurisprudence, l’Urssaf indique que les CSE ont jusqu’au 31 décembre 2025 pour se mettre en conformité.

Un redressement de cotisations pourra être effectué par l’Urssaf en cas de manquement.

Rappel

Les activités sociales et culturelles du CSE sont exonérées de cotisations et contributions sociales.

Paiement de la CFE 2025 au plus tard le 15 décembre 2025

Pour rappel, cette cotisation doit être réglée par les entreprises et les entrepreneurs individuels (dont les micro-entrepreneurs) exerçant au 1er janvier de l’année d’imposition, en France et à titre professionnel, une activité présentant un caractère habituel.

La date limite pour payer la CFE est fixée au 15 décembre 2025 inclus. Au-delà de cette date, une majoration de 5 % pour retard de paiement sera appliquée lors du paiement du solde de CFE.

Comment payer la CFE ?

Le paiement de la CFE se fait en ligne sur l’espace professionnel du site impots.gouv.fr. Il suffit de cliquer sur la case « Payer » situé au-dessus de l’avis de CFE dématérialisé (sous réserve d’avoir enregistré votre compte bancaire au préalable dans l’espace professionnel).

L‘avis de CFE est disponible sur votre espace professionnel. Il indique le montant de la CFE et le délai pour payer.

À noter

Les entreprises ayant opté pour le prélèvement mensuel ou à l’échéance n’ont aucune démarche à accomplir car le paiement de la somme due s’effectue automatiquement.

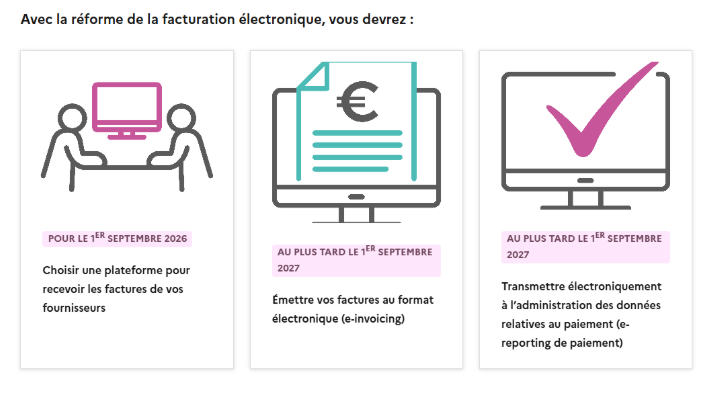

Un questionnaire pour comprendre les changements liés à la réforme de la facturation électronique qui vont impacter votre entreprise

À moins d’un an de l’entrée en vigueur de la réforme sur la facturation électronique, impots.gouv.fr propose un questionnaire vous permettant d’obtenir les réponses adaptées à votre situation.

À l’approche de l’obligation d’émettre des factures électroniques, les entreprises doivent anticiper et se préparer aux changements à venir.

Pour rappel, cette réforme entrera en vigueur :

le 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (ETI) ;

le 1er septembre 2027 pour les petites et moyennes entreprises (PME) et les micro-entreprises.

L’obligation de recevoir des factures électroniques, quant à elle, s’appliquera à l’ensemble des entreprises dès le 1er septembre 2026.

Le site impots.gouv.fr propose le questionnaire « La Facturation électronique, qu’est-ce que ça change pour moi ? » permettant de connaître, sous forme de fiche personnalisée, ce que cette réforme change pour votre entreprise.

Il est nécessaire de renseigner les éléments suivants :

- la taille de votre entreprise ;

- la typologie de votre clientèle (particuliers en France et/ou hors de France, entreprises en France, entreprises hors de France) ;

- la nature de votre activité (vente de marchandises, prestation de service, les deux) ;

- le régime d’imposition en matière de TVA (franchise en base, régime simplifié d’imposition, régime réel normal trimestriel, régime réel normal mensuel).

Vous n’avez pas à renseigner ces informations si vous êtes :

- un loueur en meublé ;

- une société civile immobilière (SCI) ;

- un particulier ayant une activité de production photovoltaïque ;

- un syndic de copropriété ;

- une association ;

- une entreprise domiciliée dans les départements d’Outre-mer/collectivités d’Outre-mer.

Pour chaque situation, une fiche est disponible :

Lien vers le quizz : https://www.impots.gouv.fr/facturation-electronique-qu-est-ce-que-ca-change-pour-moi

Un salarié peut-il travailler plus de 6 jours consécutifs ?

Dans un arrêt du 13 novembre 2025, la Cour de cassation vient de se prononcer sur le nombre de jours consécutifs qu’un salarié peut travailler

Un salarié saisit la justice afin que la rupture de son contrat de travail soit requalifiée en licenciement sans cause réelle et sérieuse. Il reproche à son employeur de ne pas avoir respecté son droit au repos hebdomadaire. Dans les faits, le salarié avait occasionnellement travaillé 11 ou 12 jours consécutifs.

La cour d’appel donne raison au salarié et condamne l’employeur à lui verser des dommages-intérêts pour non-respect du droit au repos. Pour elle, faire travailler un salarié 11 ou 12 jours consécutifs constitue une violation de l’article L3132-1 du Code du travail qui interdit « de faire travailler un même salarié plus de 6 jours par semaine ». L’employeur se pourvoit en cassation.

La Cour de cassation casse et annule la décision d’appel. Elle retient que l’article L3132-1 du Code du travail n’exige pas que le repos hebdomadaire soit accordé au plus tard le jour suivant le sixième jour de travail consécutif.

D’après la Cour, pour vérifier si le repos hebdomadaire est respecté, il faut se fonder sur une période de référence allant du lundi 0h00 au dimanche « 24 heures » (semaine civile).

Ainsi, il est possible pour l’employeur de faire travailler son salarié plus de 6 jours consécutifs du moment qu’il a un jour de repos durant la semaine civile.

Un salarié peut donc travailler 12 jours consécutifs sur 2 semaines sous réserve qu’il obtienne un jour de repos durant chaque semaine.

À noter

Une convention collective peut déroger à cette solution jurisprudentielle.

Cadeaux d’entreprise : quelles règles ?

Application d’une exonération de cotisations sociales

Pour l’année 2025, les cadeaux et bons d’achat sont exonérés de cotisations et de contributions sociales lorsque leur valeur cumulée ne dépasse pas 196 € par salarié. Ce seuil correspond à 5 % du plafond mensuel de la Sécurité sociale.

Lorsque ce seuil est dépassé, l’exonération de cotisations nécessite :

- que le cadeau ou le bon d’achat soit attribué au salarié en raison d’un événement (Noël, mariage, naissance…) ;

- que l’utilisation ou la nature du cadeau ou du bon d’achat soit déterminée par l’employeur ;

- que le montant du cadeau ou du bon d’achat ne soit pas disproportionné par rapport à l’événement.

Si ces conditions ne sont pas cumulativement remplies, le montant global du cadeau ou du bon d’achat sera soumis aux cotisations et contributions sociales.

À noter

Lorsqu’un salarié perçoit un bon d’achat et un cadeau pour le même événement, leurs montants doivent être cumulés afin d’apprécier le seuil donnant droit à exonération.

Dispositions spécifiques à Noël

Les cadeaux et les bons d’achat délivrés par l’employeur à Noël doivent correspondre à l’événement.

Ainsi, le bon d’achat du salarié bénéficiaire doit donner accès à des biens en lien avec le Noël des enfants (jouets, vêtements, livres, disques…).

Pour les fêtes de Noël, le seuil d’exonération des cotisations et contributions sociales est de 196 € par salarié et par enfant.

Seuls les enfants âgés de 16 ans ou moins sont pris en compte dans le calcul.

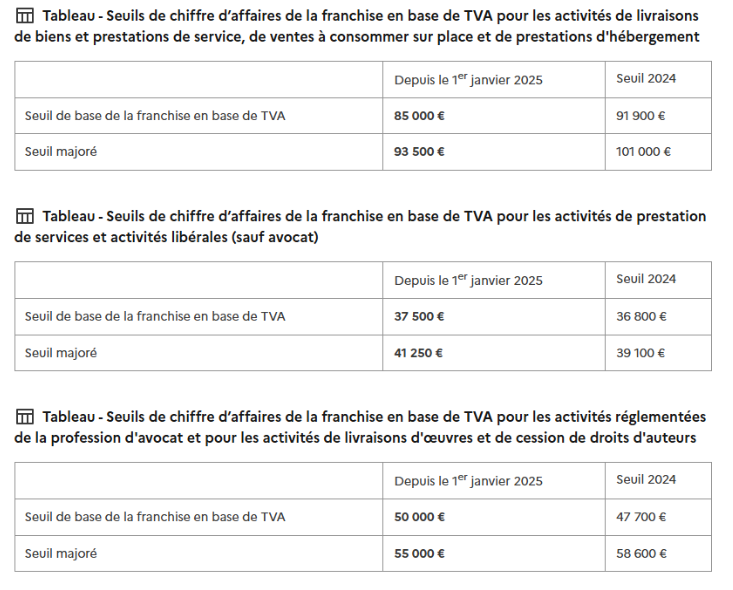

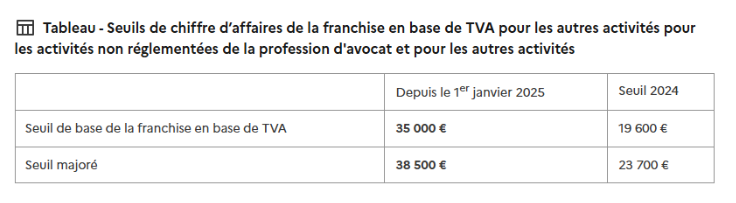

Franchise en base de TVA : suppression du seuil unique d’exonération à 25 000 €

La loi de finances pour 2025 avait instauré un seuil unique de franchise en base de TVA initialement applicable au 1er mars 2025. Cette mesure, suspendue suite à des consultations avec des fédérations professionnelles, vient d’être supprimée par la loi du 3 novembre 2025.

Fin du projet de seuil unique de franchise en base de TVA

Le régime de la franchise en base de TVA exonère les entreprises de la TVA sur les prestations ou ventes qu’elles réalisent. Pour en bénéficier, il est nécessaire de respecter des seuils de chiffre d’affaires fixés selon l’activité exercée.

La loi de finances pour 2025 avait établi un seuil unique fixé à 25 000 € (seuil majoré de 27 500 €).

Afin de protéger les micro-entreprises, la loi du 3 novembre 2025 supprime définitivement cette mesure et maintient l’application des seuils actuels de franchise en base de TVA.

Quels sont les seuils de franchise en base de TVA ?

Rappel

Depuis le 1er janvier 2025, il n’est plus possible de dépasser le seuil de base sur 2 ans. L’assujetti qui dépasse ce seuil devient redevable de la TVA à compter du 1er janvier de l’année suivante.

Extension de la franchise en base de TVA aux opérations intracommunautaires

Depuis le 1er janvier 2025, la franchise en base de TVA est également applicable pour les opérations que l’entreprise réalise dans un ou plusieurs États membres de l’Union européenne (UE).

L’entreprise bénéficiera du régime de la franchise applicable des États membres concernés.

Les conditions à remplir sont les suivantes :

- ne pas dépasser 100 000 € de chiffre d’affaires dans l’UE lors de l’année précédente et lors de l’année en cours ;

- fournir à l’administration française une notification préalable indiquant l’intention de faire usage de la franchise en base de TVA dans un ou plusieurs États membres de l’UE ainsi que les informations indiquées à l’article 293 B ter du Code général des impôts (exemple : le numéro individuel d’identification) ;

- remplir les conditions d’application du régime de la franchise en base de TVA de l’État ou des États de l’UE concernés.

Le chèque emploi-service universel (CESU) « déclaratif »

Le chèque emploi-service universel (CESU) est un dispositif permettant à un particulier employeur de déclarer simplement la rémunération des salariés pour des activités de services à la personne. Ces services sont en principe rendus au domicile du particulier ; il peut également s’agir d’activités exercées hors du domicile dès lors qu’elles s’inscrivent dans le prolongement d’une activité de services à domicile.

L’emploi, par un particulier, d’un salarié à domicile peut ouvrir droit à divers avantages fiscaux et sociaux.

Quels sont les employeurs concernés ?

Le CESU « déclaratif » peut être utilisé par tout particulier employeur qui souhaite employer une personne qui exerce une des activités entrant dans le champ des « services à la personne », tel que défini ci-dessous. Ces activités doivent être exercées au domicile du particulier employeur (résidence principale ou secondaire) ou hors de son domicile dès lors qu’elles s’inscrivent dans le prolongement d’une activité de services à domicile.

Avec l’accord du salarié, l’employeur peut choisir d’activer le service « CESU + » qui consiste à autoriser « Urssaf service Cesu » (ex- CNCESU) à procéder au prélèvement de la rémunération du salarié sur le compte bancaire de l’employeur pour la reverser sur le compte du salarié : il s’agit donc d’une simplification supplémentaire, l’employeur n’ayant plus qu’à déclarer la rémunération de son salarié à partir de son espace personnel (ou via la déclaration papier). L’adhésion à ce dispositif permet également au particulier employeur de bénéficier du service d’avance immédiate de crédit d’impôt (« CESU Avance Immédiate ») ; pour plus de précisions sur les avantages de ce service, il convient de se reporter au site officiel du CESU.

Le CESU peut également permettre :

- de déclarer les stagiaires aides familiaux placés au pair mentionnés au 6° de l’article L. 133-5-6 du code de la sécurité sociale,

- de déclarer les accueillants familiaux mentionnés à l’article L. 441-1 du code de l’action sociale et des familles.

Dans les conditions fixées, notamment, par les articles D. 133-25 à D. 133-27 du code de la Sécurité sociale, le CESU peut être utilisé par des particuliers employeurs qui ne sont pas considérés comme domiciliés en France pour l’établissement de l’impôt sur le revenu, afin de rémunérer et de déclarer des salariés occupant des emplois entrant dans le champ des services à la personne (voir ci-dessous) ou des assistant(e)s maternel(le)s agréé(e)s.

Quelles sont les activités comprises dans les « services aux personnes » ?

Les activités qui entrent dans le champ des services à la personne sont les suivantes :

- La garde d’enfants ;

- L’assistance aux personnes âgées, aux personnes handicapées ou aux autres personnes qui ont besoin d’une aide personnelle à leur domicile ou d’une aide à la mobilité dans l’environnement de proximité favorisant leur maintien à domicile ;

- Les services aux personnes à leur domicile relatifs aux tâches ménagères ou familiales.

Les particuliers employeurs qui bénéficient d’une aide de la CAF ou de la MSA (mutualité sociale agricole) dans le cadre du complément de mode de garde de la PAJE (prestation d’accueil du jeune enfant) ne peuvent pas utiliser le CESU pour déclarer l’assistante maternelle agréée ou la garde d’enfant à domicile. Un dispositif spécifique de simplification de leurs démarches administratives leur est dédié.

Quels sont les avantages pour le particulier employeur ?

Le recours au CESU « déclaratif » évite à l’employeur d’avoir à accomplir plusieurs formalités :

- calcul des différentes cotisations sociales obligatoires ;

- délivrance d’un bulletin de paie (à réception de la déclaration sociale établie par l’employeur, « Urssaf service Cesu » (ex- CNCESU) transmet au salarié selon une périodicité trimestrielle, un document valant bulletin de paie, au sens de l’article L. 3243-2 du code du travail ; voir précisions ci-après).

En outre, pour les emplois dont la durée de travail n’excède pas trois heures par semaine au cours d’une période de référence de quatre semaines, l’employeur et le salarié qui utilisent le CESU sont réputés satisfaire aux obligations prévues par les articles L. 1242-12 et L. 1242-13 du code du travail (obligation d’établir un CDD par écrit) et L. 3123-6 du même code (obligation d’établir un contrat de travail à temps partiel par écrit). Pour les emplois d’une durée supérieure, un contrat de travail doit être établi par écrit (des modèles de contrats de travail sont proposés sur le site du Cesu-Urssaf et l’employeur doit communiquer au salarié, par un ou plusieurs documents écrits (distincts du contrat de travail), les informations principales relatives à la relation de travail.

La rémunération versée au salarié, qui ne peut être inférieure au SMIC, est majorée d’une indemnité de congés payés dont le montant est égal à 1/10e de la rémunération brute. L’employeur peut toutefois verser l’indemnité de congés payés à son salarié au moment de la prise effective des congés pour les contrats supérieurs à 32 heures de travail mensuel. Cette option est uniquement accessible en ligne. Dans ce cas, le salaire horaire net n’est pas majoré de 10 % et le salarié perçoit, au moment de la prise des congés, une indemnité de congés payés déterminée dans les conditions de droit commun prévues par l’article L. 3141-22 du code du travail. Toutefois, lorsque le nombre d’heures de travail excède 32 heures, les parties (employeur et salarié) peuvent opter pour le versement de l’indemnité de 10 % qui s’ajoute alors au salaire mensuel. Le seuil de 32 heures par mois est calculé en référence aux heures de travail inscrites au contrat par mois pour chaque employeur. Il est apprécié au premier jour du premier mois de la période annuelle de congés telle que définie par la convention collective applicable ou à la date d’effet du contrat de travail si elle est postérieure. Le régime indemnitaire retenu vaut pour l’ensemble de la période annuelle de prise de congés payés (en cas de modification du nombre d’heures au contrat, le changement éventuel de régime n’interviendra que pour la période conventionnelle suivante).

Comment adhérer au CESU et l’utiliser ?

Adhésion au dispositif

Préalable obligatoire à l’utilisation du CESU « déclaratif », l’adhésion peut s’effectuer :

- soit directement en ligne par le site www.cesu.urssaf.fr. En adhérant par Internet, l’employeur opte automatiquement pour les déclarations sociales (voir ci-dessous) par Internet ;

- soit au moyen d’un formulaire de demande d’adhésion (renseignements auprès d’un conseiller « Urssaf service Cesu » (ex- CNCESU) : 0 806 802 378, appel gratuit, accessible de 9h à 17h du lundi au vendredi). Pour plus de précisions sur les modalités d’adhésion au dispositif CESU, vous pouvez vous reporter au site dédié à ce dispositif. Quelle que soit la modalité d’adhésion utilisée, l’employeur a toujours la possibilité de procéder aux déclarations relatives à l’emploi du salarié via Internet.

Paiement du salaire

Le CESU n’est pas un moyen de paiement du salaire ; ce dernier peut être réglé par tout moyen de paiement à la convenance de l’employeur : espèces - dans la limite de 1 500 € - , virement, chèque bancaire classique, CESU préfinancé etc.

Dans tous les cas, le salaire horaire brut ne peut pas être inférieur au Smic horaire brut (sur le versement de l’indemnité de congés payés, voir précisions ci-dessus).

L’employeur doit respecter, le cas échéant, les salaires minima fixés par la convention collective nationale du 15 mars 2021 de la branche du secteur des particuliers employeurs et de l’emploi à domicile (convention en vigueur depuis le 1er janvier 2022, étendue par arrêté du 6 octobre 2021).

- Depuis le 1er janvier 2016, dans le cadre des mesures de simplification des déclarations sociales des employeurs, le Chéquier CESU n’est plus distribué. Les particuliers employeurs qui possèdent encore un de ces chéquiers peuvent continuer de l’utiliser sans limitation de durée (pour rappel, ces chéquiers étaient constitués de 20 chèques permettant de rémunérer le salarié et de 20 volets sociaux) : lorsque ce chéquier sera épuisé (ou avant s’ils le souhaitent), les employeurs concernés pourront payer leur(s) salarié(s) en utilisant le moyen de paiement de leur choix (voir ci-dessus) et effectueront la déclaration sociale, soit en ligne sur le site www.cesu.urssaf.fr, soit à l’aide d’un carnet de volets sociaux (voir précisions ci-dessous).

- Avec l’accord du salarié, l’employeur peut choisir d’activer le service « CESU + » qui consiste à autoriser « Urssaf service Cesu » (ex - CNCESU) à procéder au prélèvement de la rémunération du salarié sur le compte bancaire de l’employeur pour la reverser sur le compte du salarié : il s’agit donc d’une simplification supplémentaire, l’employeur n’ayant plus qu’à déclarer la rémunération de son salarié à partir de son espace personnel (ou via la déclaration papier). Pour plus de précisions sur le service « CESU + », on peut se reporter au site du CESU

Déclaration des périodes d’emploi

Dans les 15 jours qui suivent le paiement du salaire, ou dans le courant du mois au cours duquel le travail est réalisé, l’employeur établit le volet social. S’il s’agit d’un travail régulier pour un même salarié, l’employeur doit établir un volet social par mois civil.

Ce volet social peut être établi directement en ligne et envoyé par Internet ou être complété en utilisant un volet social figurant dans le carnet CESU puis adressé à « Urssaf service Cesu » (ex - CNCESU). Le carnet CESU contient 20 volets sociaux ; il est adressé automatiquement par le CNESU au particulier employeur et est ensuite automatiquement renouvelé dès que l’employeur utilise le 16e volet social de son carnet sans aucune démarche de sa part (Source : Urssaf).

- L’envoi du volet social par Internet permet à l’employeur d’économiser des frais de timbre et de connaître instantanément le montant des cotisations qui seront prélevées sur son compte. L’employeur peut également avoir accès à l’état récapitulatif de ses déclarations et peut imprimer l’attestation fiscale à joindre à sa déclaration de revenus pour bénéficier de la réduction ou du crédit d’impôt au titre des emplois familiaux. Les employeurs qui ont choisi le carnet de volets sociaux pour déclarer leur(s) salarié(s) peuvent s’inscrire, à tout moment, au CESU en ligne pour effectuer ces déclarations.

- Tous les employeurs qui enregistrent leur déclaration en ligne doivent compléter une nouvelle rubrique intitulée « Nature d’activité principale ». Si le salarié exerce plusieurs activités, l’employeur doit indiquer celle pour laquelle le nombre d’heures effectuées au cours du mois est le plus élevé. Une fois enregistrée, cette information restera pré-renseignée pour le salarié concerné mais pourra être ultérieurement modifiée si la nature de son activité évolue. Pour plus de précisions, on peut se reporter aux informations diffusées sur le site officiel du CESU.

- Sur le site www.cesu.urssaf.fr, le salarié peut également, après une simple inscription en ligne, se connecter à son espace personnel sécurisé, à partir duquel il pourra, notamment, consulter et éditer ses attestations d’emploi (bulletins de salaire) après la déclaration de son employeur, retrouver les volets sociaux établis par son (ou ses) employeur(s), accéder à un récapitulatif fiscal utile pour sa déclaration de revenus, ou encore, signaler sa nouvelle adresse en cas de déménagement. Sur les avantages du « CESU en ligne », vous pouvez vous reporter aux précisions figurant sur le site de l’Urssaf dédié à ce dispositif.

Sur la base du volet social qui lui est transmis par l’employeur, par Internet ou par courrier, « Urssaf service Cesu » (ex – CNCESU) :

- calcule les cotisations salariales et patronales ;

- adresse au particulier employeur un avis de prélèvement détaillé (éléments de rémunération déclarés, cotisations et contributions sociales, date du prélèvement…) et procède au prélèvement des sommes correspondantes sur le compte de l’employeur ;

- transmet au salarié un document valant bulletin de paie, au sens de l’article L. 3243-2 du code du travail. Les salariés qui ne disposent pas d’un compte en ligne sur le site du Cesu, ou qui ont demandé l’envoi de leurs bulletins de salaire par voie postale, les recevront une fois par trimestre (par exemple, mi-avril 2025 pour les bulletins des mois de janvier, février, mars 2025) : plus de précisions sur le site de l’Urssaf. En outre, si l’employeur, avec l’avec l’accord du salarié, a choisi d’activer le service « CESU + », « Urssaf service Cesu » (ex – CNCESU) prélèvera la rémunération du salarié sur le compte bancaire de l’employeur pour la reverser sur le compte du salarié. En pratique, deux jours après l’enregistrement de la déclaration, le Cesu se chargera de prélever le salaire sur le compte bancaire de l’employeur puis le versera ensuite, trois jours ouvrés après la déclaration, sur le compte bancaire du salarié concerné (source : Urssaf). Il s’agit donc d’une simplification supplémentaire, l’employeur n’ayant plus qu’à déclarer la rémunération de son salarié à partir de son espace personnel (ou via la déclaration papier). Pour plus de précisions sur le service « CESU + », on peut se reporter au site du CESU

Chaque année, « Urssaf service Cesu » (ex - CNCESU) transmet au particulier employeur, ou met à sa disposition sur son espace personnel CESU en ligne une attestation fiscale qui récapitule le montant des salaires versés et déclarés au moyen du CESU « déclaratif », ainsi que le montant des cotisations sociales prélevées. Cette attestation sert à compléter la déclaration de revenus et à justifier du crédit d’impôt sur le revenu.

Quels avantages pour le salarié ?

La personne déclarée par le biais du CESU « déclaratif » bénéficie du statut de salarié :

- les règles prévues par la convention collective nationale du 15 mars 2021 de la branche du secteur des particuliers employeurs et de l’emploi à domicile (en vigueur depuis le 1er janvier 2022, étendue par arrêté du 6 octobre 2021) lui sont applicables, de même que certaines dispositions du code du travail ;

- sa protection sociale (assurance maladie, invalidité, etc…) est garantie ;

- l’accès à la formation professionnelle est organisé ;

- la rémunération qui lui est versée inclut une indemnité de congés payés dont le montant est égal à 10 % de la rémunération brute (sauf lorsque l’indemnité de congés payés est versée au moment de la prise des congés, voir précisions ci-dessus).

« Urssaf service Cesu » (ex – CNCESU) se charge d’envoyer au salarié un document valant bulletin de paie, au sens de l’article L. 3243-2 du code du travail. Ce document est à conserver sans limitation de durée. Si le salarié est inscrit sur le site www.cesu.urssaf.fr, ce document sera mise à disposition sur son espace personnel sécurisé.

En se connectant au site officiel du CESU), le salarié peut éditer ces documents valant bulletin de paie

Régler les litiges à l’amiable : quelles nouveautés ?

Résoudre les litiges commerciaux sans passer par les tribunaux a des avantages : gain de temps, moindre coût, confidentialité… Un décret réforme les modes amiables de résolution des différends pour inciter à les utiliser.

Réforme des MARD

Un décret recodifie les modes amiables de règlement des différends (MARD). Pour plus de simplicité, ces dispositions, applicables aux instances en cours au 1er septembre 2025, ont été regroupées ensemble. Une place centrale y est donnée à l‘instruction conventionnelle qui incite les parties à définir librement la façon dont sera instruite leur affaire (ex. : points de droit auxquels elles veulent limiter le débat), sous le contrôle du juge.

Médiation et conciliation, même enjeu

La médiation et la conciliation sont deux modes de règlement amiable par lequel des personnes tentent, avec l’aide d’un tiers, de parvenir à un accord pour résoudre un différend. En pratique, la conciliation est menée par le juge ou un conciliateur de justice bénévole, alors que la médiation est conduite par un médiateur qui est un tiers indépendant et en principe rémunéré.

Conventionnelle ou judiciaire

Le recours à la conciliation ou à la médiation peut se faire à l’initiative du juge mais aussi des parties, à tout moment.

La médiation conventionnelle est à l’initiative des parties. Elle peut être mise en œuvre avant tout litige par une clause du contrat imposant le recours à ce procédé en cas de différend. Elle peut aussi intervenir après la survenance d’un litige, les parties nommant ensemble un médiateur. La médiation judiciaire est, de son côté, proposée par le juge en cours de procédure.

La conciliation conventionnelle peut intervenir à la demande des parties avant ou pendant un procès. Elle peut aussi être judiciaire et donc ordonnée par le juge.

À noter. Dans les litiges entre professionnels ou avec l’administration, le médiateur des entreprises peut être saisi. Pour les litiges avec un consommateur, le professionnel doit lui proposer le recours au médiateur des litiges à la consommation.

Des procédés renforcés

Le juge peut désormais imposer aux parties, à tout moment, de rencontrer un médiateur ou un conciliateur. Tout manquement peut faire courir le risque de payer une amende maximale de 10 000 €.

La durée de la mission du conciliateur ou du médiateur, ordonnée par le juge, est portée à 5 mois maximum (et non plus 3). Cette première période peut toujours être suivie d’une deuxième de 3 mois.

Le délai de péremption de l’instance est interrompu en cas de conciliation ou de médiation judiciaire jusqu’à l’issue de celles-ci.

En outre, la confidentialité des documents élaborés entre les parties et le conciliateur ou le médiateur est protégée.