DECLARATION DES BIENS IMMOBILIERS A USAGE D’HABITATION

Depuis le 1er janvier 2023, en tant que propriétaire de logements et de dépendances (cave, garage, parking, etc.), vous devez déclarer la situation d’occupation ainsi que les changements d’occupation de vos biens sur le site impots.gouv.fr.

Si aucun changement n’est intervenu depuis votre dernière déclaration, vous n’avez aucune démarche à effectuer.

Par contre, si un changement est intervenu entre le 1er janvier 2024 et le 1er janvier 2025, inclus (changement de résidence principale, nouvelle résidence secondaire, logement devenu vacant ou nouvellement loué, changement de locataire…), vous devez le déclarer avant le 30 juin 2025 depuis le service en ligne « Biens immobiliers » du site impots.gouv.fr, accessible dans votre espace sécurisé.

En cas de besoin, nous restons à votre disposition afin de réaliser votre obligation déclarative de suivi des locataires sur demande expresse de votre part.

TVA DES AUTO-ENTREPRENEURS :

suspension de l’abaissement du seuil d’exemption jusqu’au prochain budget !

La loi de finances 2025 imposait la TVA à partir de 25.000 euros de chiffre d’affaires. Mais la mesure a provoqué un tollé et avait été suspendue jusqu’en juin.

Le ministre de l’Economie Eric Lombard a annoncé ce mercredi 30 avril 2025 que la réforme visant à abaisser le seuil d’exemption de la TVA pour les auto-entrepreneurs était suspendue jusqu’à un débat dans le cadre du prochain budget.

« Nous constatons que la réforme proposée ne fait pas l’unanimité, ni pour, ni contre », a déclaré le ministre lors des questions au gouvernement à l’Assemblée nationale.

Donc « le gouvernement a pris la décision de suspendre la mise en œuvre de la réforme et de laisser le débat se tenir sereinement dans le cadre du projet de loi de Finances pour 2026 », a-t-il dit.

Rappel : Cette réforme, prévue pour entrer en vigueur le 1er mars et qui fait déjà l’objet d’une suspension pour concertation, prévoyait d’abaisser à 25.000 euros de chiffre d’affaires annuel le seuil en deçà duquel les microentreprises ne sont pas assujetties à la taxe sur la valeur ajoutée (TVA), au lieu de 37.500 euros actuellement pour les prestations de services et 85.000 euros pour les activités de commerce.

« Nous proposerons une réforme plus équilibrée en tenant compte des situations de forte concurrence, notamment le bâtiment », a indiqué le ministre.

« Nous souhaitons agir avec méthode et dans le dialogue que le Premier ministre souhaite dans l’ensemble de nos actions », a-t-il assuré, annonçant que la ministre des PME Véronique Louwagie réunirait à nouveau les parlementaires des différents groupes politiques, dans la perspective de la préparation de ce projet de loi de finances pour 2026.

IFI (Impôt sur la Fortune Immobilière)

Remplaçant de l’ISF (Impôt de solidarité sur la fortune) depuis 2018, l’IFI concerne les foyers fiscaux dont le patrimoine immobilier non professionnel a une valeur nette excédant 1,3 M€ au 1er janvier de l’année d’imposition.

L’IFI est calculé en se basant sur la valeur du patrimoine immobilier brut, à laquelle on applique un abattement forfaitaire de 30 % sur la résidence principale puis que l’on diminue des dettes afférentes pour obtenir le patrimoine net imposable.

En 2025, près de 180 000 foyers doivent remplir une déclaration d’Impôt sur la fortune immobilière (IFI).

Si les tranches du barème et les abattements de l’Impôt sur la fortune immobilière (IFI) sont les mêmes que l’an dernier, plusieurs règles applicables à l’IFI changent en 2025 et peuvent impacter les redevables de cette taxation.

Contrôle fiscal de l’IFI : élargissement du délai spécial de reprise de dix ans

Si, en principe, l’administration fiscale peut exercer son droit de reprise jusqu’au 31 décembre de la troisième année qui suit celle au titre de laquelle l’imposition est due, les règles viennent d’être modifiées.

Désormais, l’article 61 de la loi de finances pour 2025 permet à l’administration fiscale de recourir aux délais spéciaux de reprise de dix ans applicables en matière d’IFI, lorsqu’une personne physique se prévaut d’une fausse domiciliation fiscale à l’étranger. C’est notamment le cas lorsque des avoirs détenus à l’étranger sur des comptes bancaires, des contrats d’assurance-vie ou dans des trusts n’ont pas été suffisamment révélées dans la déclaration d’IFI.

En l’absence de précision particulière dans la loi, cette nouvelle mesure s’applique aux délais de reprise venant à expiration à compter du 16 février 2025 pour l’IFI, mais aussi pour l’impôt sur le revenu et les droits d’enregistrement.

Un nouveau calendrier pour les déclarations d’IFI

La déclaration d’IFI n° 2042-IFI est à remplir en même temps et dans les mêmes délais que la déclaration d’impôt sur le revenu, soit entre les mois d’avril et juin, selon que le contribuable souscrive à la déclaration en ligne ou papier.

Pas de changement en revanche pour le barème et calcul de l’IFI en 2025

Contrairement au barème de l’impôt sur le revenu 2025, les tranches du barème de l’IFI ne sont pas modifiées pour tenir compte de l’inflation et restent inchangées par rapport à l’an dernier.

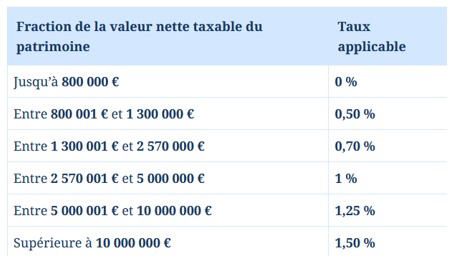

Ainsi, le taux d’imposition de l’IFI varie de 0,5 à 1,5 %, découpé en 6 tranches de patrimoine. Toutefois, si le seuil d’assujettissement à l’IFI est établi à 1,3 M€, le calcul de l’impôt dû commence à 800 000 euros.

Règlement ANC n°2022-06 sur la modernisation des états financiers

Pour votre information, nous allons être amenés à modifier la présentation de vos états financiers.

En effet, le règlement n°2022-06 relatif à la modernisation des états financiers, adopté par l’Autorité des Normes Comptables (ANC) en novembre 2022, et homologué par l’arrêté du 26 décembre 2023, sera d’application obligatoire aux exercices ouverts à compter du 1er janvier 2025, avec une application anticipée possible.

Les objectifs principaux sont de :

- Faciliter la digitalisation de l’information financière et la comparaison entre les entreprises ;

- Mettre à jour et simplifier les modèles d’états financiers ;

- Actualiser la nomenclature des comptes.

De manière schématique, les principales dispositions et incidences de ce nouveau règlement concerne les thématiques suivantes :

- Nouvelle définition du résultat exceptionnel ;

- Suppression de la technique du transfert de charges ;

- Modification du plan de comptes et modernisation des états financiers ;

- Modalités de première application.

TVA supportée avant le début d’activité : déductible sous conditions

Une entreprise peut déduire la TVA alors qu’elle n’a pas encore démarré son activité, si tant est qu’elle puisse prouver qu’elle a bien l’intention d’en avoir une…

L’histoire. Un couple acquiert une villa à Grasse en 2009 dans laquelle il réalise, pendant 3 ans, des travaux d’envergure afin d’y exploiter une activité parahôtelière. Il demande, en 2014, le remboursement de plus d’1 million d’euros de TVA acquittée au titre de ces travaux de rénovation et essuie un refus du fisc au motif que cette TVA n’est pas déductible en l’absence d’activité économique. Les juges saisis de l’affaire confirment la décision du fisc. Au final, une inscription au RCS mentionnant un début d’activité fin 2012, l’ampleur des travaux, la réalisation de prestations haut de gamme et un mail faisant allusion à un futur rendez-vous avec un prestataire pour des locations estivales resté sans suite ne constituent pas des éléments objectifs permettant de considérer que la villa était dès son achat destinée à être affectée à une.

Salarié en arrêt maladie : une liberté encadrée en 4 idées reçues

Vous pensez connaître la marge de manœuvre d’un salarié en arrêt maladie ? Testez-vous en 4 idées reçues.

Il peut refuser de communiquer ses codes informatiques

Faux.

Le principe. S’il va de soi que le salarié n’a pas à continuer à collaborer avec vous pendant un arrêt maladie, l’entreprise doit pouvoir continuer à fonctionner normalement.

En pratique. Lorsque vous lui en faites la demande, le salarié doit vous communiquer les informations qu’il détient et qui sont nécessaires à la poursuite de l’activité de l’entreprise (ex. : fichiers clients, mot de passe informatique). Il doit aussi vous restituer le matériel nécessaire.

Il peut jouer au badminton en compétition

Vrai.

Le principe. Pendant son arrêt maladie, le salarié qui perçoit des indemnités journalières de sécurité sociale (IJSS) doit s’abstenir de toute activité non autorisée par la CPAM.

À votre égard, il a le droit de se livrer à des activités de loisirs bénévoles, occasionnelles ou non lucratives, sans que cela constitue une faute. Une condition toutefois : cela ne doit pas vous causer de préjudice !

En pratique. Aussi curieux que cela puisse paraître, un salarié peut participer à une compétition de badminton pendant son arrêt maladie. Il peut aussi être bénévole dans une brocante, faire une randonnée pédestre, et même donner un coup de main au sein du fonds de commerce de son conjoint.

Il peut travailler ailleurs sans commettre de faute

Tout dépend de l’activité.

Le principe. L’exercice d’une activité professionnelle, même non autorisée par la CPAM, pendant un arrêt maladie, n’est pas en lui-même fautif à votre égard. Il doit s’agir d’une activité qui vous fasse concurrence.

En pratique. Pour qu’il y ait faute, l’activité concurrentielle doit être démontrée. Ainsi, impossible de reprocher au livreur d’une société de transport de colis de travailler pendant son arrêt maladie pour une société de transport urgent de produits médicaux.

La donne est différente vis-à-vis de la CPAM : le salarié qui travaille pendant son arrêt maladie s’expose à devoir rembourser les IJSS !

Il peut être sanctionné s’il sort de chez lui sans autorisation

Faux.

Le principe. Si l’arrêt de travail n’interdit pas les sorties, alors le salarié peut s’absenter de son domicile, à condition d’y être de retour de 9 h à 11 h et de 14 h à 16 h (sauf soins ou examens médicaux).

En pratique. Si le salarié sort de chez lui en dehors des horaires autorisés, il est en infraction vis-à-vis de la CPAM, mais ne commet pas de faute à votre égard : vous ne pouvez pas le sanctionner.

Mais bonne nouvelle : si la CPAM décide de suspendre le versement des IJSS, vous pouvez à votre tour cesser de lui verser l’indemnisation complémentaire.

Obligation de vigilance du donneur d’ordre : à ne pas négliger !

L’employeur donneur d’ordre doit demander certaines informations à son cocontractant. Ne pas respecter cette obligation de vigilance peut lui coûter cher.

Lutte contre le travail dissimulé

Quels contrats ?

Dans le cadre de la lutte contre le travail dissimulé, l’employeur (le « donneur d’ordre ») doit demander certaines informations à son cocontractant. Ainsi, lorsqu’il conclut un contrat portant sur une obligation d’un montant au moins égal à 5 000 € HT (exécution d’un travail, fourniture d’une prestation de services ou acte de commerce), il doit s’assurer que son sous-traitant :

❶ s’est acquitté de certaines déclarations sociales et fiscales (ex. : déclaration préalable à l’embauche) ;

❷ est à jour de ses obligations auprès de l’URSSAF.

Attention. Ces vérifications s’imposent lors de la conclusion du contrat, puis tous les 6 mois.

Quels documents ?

Pour effectuer ces vérifications, l’employeur se fait remettre :

❶ certains documents (ex. : extrait KBis) ;

❷ une attestation « de vigilance » datant de moins de 6 mois, dont l’employeur doit contrôler l’authenticité

Sanctions

Lorsque l’employeur manque à son devoir de vigilance et que son cocontractant fait l’objet d’un procès-verbal pour travail dissimulé, les conséquences sont lourdes. Il peut être tenu solidairement au paiement de diverses sommes : impôts, taxes et cotisations, pénalités et majorations, remboursement des aides publiques, etc.

Lutte contre le travail illégal

Quels contrats ?

Tout employeur a également un devoir de vigilance dans le cadre de la lutte contre le travail illégal.

Pour s’assurer que son cocontractant emploie des travailleurs étrangers « en règle » l’employeur doit se faire remettre certains documents lorsqu’il conclut un contrat dont l’objet porte sur une obligation d’un montant au moins égal à 5 000 € HT.

Il a aussi un devoir « d’injonction » : lorsqu’il est informé d’une situation illégale (ex. : emploi d’un étranger sans autorisation), il doit demander à son cocontractant de faire cesser cette situation.

Quels documents ?

L’employeur se fait remettre par son cocontractant la liste nominative des salariés étrangers employés avec une autorisation de travail. Cette liste précise leur d’embauche, leur nationalité ainsi que le type et le numéro d’ordre de l’autorisation de travail.

Attention. Cette vérification s’impose lors de la conclusion du contrat, puis tous les 6 mois.

Sanctions

Faute de vérifications, l’employeur est solidairement tenu avec son cocontractant du paiement :

- des salaires et indemnités de rupture dus au salarié non autorisé à travailler ;

- et d’une amende administrative (jusqu’à 21 100 € en 2025, voire 63 300 € si réitération).

Aides à l’apprentissage : quel changement en 2025 ?

Bilan mitigé pour les aides à l’embauche d’apprentis début 2025, avec une aide exceptionnelle réactivée mais des montants en baisse.

Aide unique : en baisse

Pour qui ?

L’aide unique est un dispositif permanent. Elle est attribuée pour les contrats d’apprentissage visant un titre ou un diplôme à finalité professionnelle équivalent au plus au baccalauréat (jusqu’à Bac + 2 dans les DOM).

Nouveau montant

Pour les contrats conclus à compter du 24 février 2025, l’aide est d’un montant maximum de 5 000 € (au lieu de 6 000 €) mais reste fixé à 6 000 € pour les apprentis travailleurs handicapés.

L’aide est attribuée au titre de la première année du contrat.

Aide exceptionnelle réactivée

Pour qui ?

Une nouvelle mouture de l’aide exceptionnelle est mise en place pour les contrats conclus du 24 février 2025 au 31 décembre 2025.

Attention. Il n’y a pas d’aide exceptionnelle pour ceux conclus du 1er janvier au 23 février 2025.

L’aide vise les contrats d’apprentissage préparant à un diplôme ou à un titre à finalité professionnelle compris entre Bac + 2 et Bac + 5.

Nouveau montant

Le montant maximum de l’aide est de 5 000 € (au lieu de 6 000 €) mais reste fixé à 6 000 € pour les apprentis travailleurs handicapés.

L’aide est attribuée au titre de la première année du contrat.

Marche à suivre

Déposer le contrat

Le bénéfice des aides est subordonné à un process en deux étapes :

❶ L’employeur transmet le contrat d’apprentissage à son OPCO dans les 6 mois de sa conclusion ;

❷ L’OPCO dépose à son tour le contrat auprès du ministre chargé de la formation professionnelle.

Percevoir les aides

L’aide est versée chaque mois par l’ASP, par anticipation de la rémunération à verser à l’apprenti et dans l’attente de la transmission par l’employeur des données de la DSN.

Attention. Si les données ne sont pas transmises, le versement de l’aide est suspendu le mois suivant.