INFORMATIONS D’AVRIL 2026

Ce mois-ci, nous vous communiquons 4 INFORMATIONS TRES IMPORTANTES :

- RAPPEL DE LA MISE EN PLACE DE LA PREMIERE ETAPE DE LA FACTURATION ELECTRONIQUE A COMPTER DU 1ER SEPTEMBRE 2026: EN « RECEPTION ».

- MIGRATION VERS LA SOLUTION PENNYLANE DANS LE CADRE DE LA MISE EN PLACE DE LA FACTURATION ELECTRONIQUE ET DE L’OBLIGATION DE DISPOSER D’UNE PLATEFORME AGREE. MISE A DISPOSITION D’UN LOGICIEL DE DEVIS ET DE FACTURATION EN LIGNE.

- VOTRE DECLARATION DE REVENUS A FINALISER SUR LE MOIS DE MAI.

- ECF : SECURISATION FISCALE DE VOTRE DOSSIER

En complément, nous apporterons quelques informations complémentaires juste après…

1-LES INFOS A LA UNE

FACTURATION ELECTRONIQUE : FAITES LE CHOIX DE PENNYLANE POUR VOTRE PLATEforme agree

Quelques RAPPELS concernant le calendrier de vos obligations…

Respecter le calendrier de la facturation électronique :

Attention : La réception de factures électroniques devient obligatoire pour TOUTES les entreprises, quelle que soit leur taille, dès le 1er septembre 2026.

L’émission de factures électroniques et de transmission des données de paiement devient obligatoire à compter du :

- 1er septembre 2026 pour les grandes entreprises et pour les établissements de taille intermédiaire ;

- 1er septembre 2027 pour les petites et moyennes entreprises, ainsi que les micro-entreprises.

Choisir sa Plateforme Agréée

L’administration fiscale met à disposition en ligne la liste des plateformes agréées répondant aux exigences de la réforme en termes d’interopérabilité, de formats des factures (CII, UBL, Factur-X) et de sécurité des données, comme Pennylane.

Pour choisir votre PA (« plateforme agréée ») parmi cette liste, prenez en compte la valeur ajoutée apportée par chaque PDP. Différentes fonctionnalités comme la gestion des relances, le suivi des paiements, l’intégration de logiciels de gestion peuvent vous être indispensables pour gagner en productivité.

L’administration fiscale vous impose de respecter le calendrier de préparation à la facturation électronique.

A défaut de mise en place, elle a prévu des sanctions :

Quels sont les risques si je choisis de ne pas me conformer à la Réfome de la Facturation Electronique RFE ?

Amende pour non-respect de l’obligation d’émission de factures électroniques

L’amende initialement fixée à 15 € par facture est fortement augmentée puisqu’elle sera de 50 € par facture.

En revanche, les plafonds annuels de 15 000 € pour les assujettis et 45 000 € pour les plateformes de dématérialisation ne sont pas modifiés (CGI art. 1737, III et IV modifiés).

Sanctions pour omission ou manquement à l’obligation de recourir à une plateforme agréée

En cas de non-utilisation d’une plateforme agréée pour la réception des factures électroniques, vous vous exposez à une amende de 500 €, à l’expiration d’un premier délai de 3 mois. Ensuite, le montant est doublé (1 000 €) après chaque nouveau délai de 3 mois (CGI art. 1737, IV bis nouveau).

Amendes spécifiques pour non-respect des obligations de transmission (e-reporting)

Pour ce type d’amende, la loi prévoit deux niveaux d’amende en fonction du contrevenant : assujetti ou plateforme agréée.

Par un assujetti, la loi prévoit une amende de 500 € par transmission des données de facturation ou de paiement. Un plafond de 15 000 € par type de transmission est fixé pour une même année civile (CGI art. 1788 D, I et II modifiés) pour les assujettis.

Dans le cas d’une plateforme agréée : le montant de l’amende est de 750 € par transmission des données de facturation ou de paiement, avec un plafond de 100 000 € par type de transmission pour une même année civile (CGI art. 1788 D, III et IV modifiés).

Une solution :

c’est quoi ?

Nous avons choisi la solution actuelle la plus performante du marché afin de vous accompagner dans la mise en place de votre plateforme agréée : PENNYLANE. L’objectif est de vous accompagner dans vos obligations relatives à la facturation électronique et à la mise en place de la plateforme agréée d’ici au 1er septembre 2026.

Les avantages de PENNYLANE sont multiples :

- Gagner du temps en centralisant l’ensemble de vos flux financiers (ventes, achats, transactions bancaires) sur une même plateforme (ordinateur et téléphone)

- Fluidifier nos interactions et collaborer plus efficacement (nous tiendrons votre comptabilité sur Pennylane via une interface dédiée et commune)

- Répondre aux enjeux administratifs liés à la réforme de la facture électronique

- Vous aider à développer votre activité en accédant à tout moment à de la donnée financière fiable, à jour et actionnable.

- À noter : de très nombreuses plateformes agréées (« PA ») facturent leurs services au nombre de factures traitées, un modèle qui peut rapidement s’avérer beaucoup plus coûteux pour vos entreprises. Avec Pennylane, nous avons privilégié une tarification simple et transparente, sans surcoût lié au volume, tout en bénéficiant d’un outil complet et collaboratif.

DECOUVREZ LES AVANTAGES ET CARACTERISTIQUES DE PENNYLANE

🎯 Positionnement

Pennylane est une plateforme de production comptable et de gestion financière collaborative, conçue pour connecter le cabinet et ses clients au sein d’un environnement unique.

👉 Elle s’inscrit dans une logique de cabinet digital, orienté productivité et conseil, en remplaçant les outils fragmentés par une solution unifiée.

Pour réunir le cabinet et ses clients au sein d’une plateforme unique, moderne et connectée

Pennylane est une plateforme de production comptable et de gestion financière collaborative, conçue pour connecter le cabinet et ses clients au sein d’un environnement unique.

👉 Elle s’inscrit dans une logique de cabinet orienté conseil, en remplaçant les outils fragmentés par une solution unifiée.

🧩 Une Collaboration et des échanges en temps réel : permettant de simplifier la gestion de votre entreprise et d’améliorer la collaboration avec notre cabinet

- Accès partagé aux données et documents

- Deux environnements nativement synchronisés, supprimant les ressaisies et les échanges de fichiers

- Transmission des justificatifs en quelques secondes (mobile ou ordinateur) et dépôt automatique dans votre dossier et consultable immédiatement

- Pièces justificatives centralisées

- Échanges fluidifiés (moins d’emails, moins de relances)

- Temps gagné et plus de sérénité

🧩 Un outil de Pilotage au quotidien : votre cabinet devient le prolongement de votre partenaire financer et de gestion

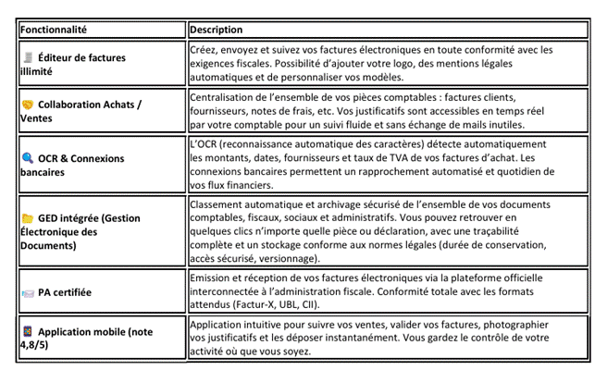

- Créateur de facturation simple, intuitif et illimité : devis , factures, envoi direct aux clients et suivi des paiements

- Espace en ligne regroupant votre facturation, vos dépenses et tous vos justificatifs

- Tableaux de bord simplifié et en temps réel

- Suivi de trésorerie actualisée avec la connexion synchronisée de vos soldes bancaires

- Données de gestion exploitables et fiables

- Analyse de vos dépenses

- Vision globale de votre rentabilité

- Accès à un compte bancaire professionnel

🧩 Facturation électronique & conformité : votre cabinet vous embarque avec lui dans la Réforme de la Facturation Electronique en toute sécurité

- Anticipation de la réforme (PDP / e-invoicing)

- Gestion TVA intégrée et outil de e-reporting

- Conformité aux nouvelles obligations françaises

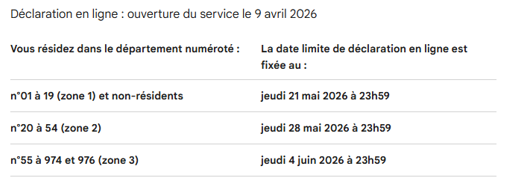

IMPÔT SUR LE REVENU : DATES LIMITES DES DECLARATIONS DE REVENUS

Si vous souhaitez que notre cabinet vous assiste dans vos obligations fiscales, il conviendra de vous rapprocher du collaborateur en charge de votre dossier et de lui faire parvenir la lettre de mission signée ainsi que les pièces justificatives.

Afin de nous permettre d’organiser correctement la collecte et le traitement de vos informations et documents, il conviendra de nous les communiquer pour le lundi 11 mai 2026 au plus tard.

Frais supplémentaires de repas : nouveau barème pour 2026

Les titulaires de BIC et de BNC peuvent déduire, sous certaines conditions et dans certaines limites, les frais supplémentaires de repas qu’ils exposent régulièrement sur les lieux d’exercice de leur activité professionnelle. La fraction admise en déduction correspond à la différence entre la charge effective et justifiée, le cas échéant limitée au montant au-delà duquel la dépense est considérée comme excessive, et la valeur du repas pris à domicile évaluée forfaitairement.

Le fisc vient de publier les seuils et limites de déduction des frais supplémentaires de repas pour 2026. La valeur d’un repas pris au domicile est fixée à 5,50 € TTC et le montant au-delà duquel la dépense est considérée comme excessive est fixé à 21,40 € TTC. Le montant maximal déductible s’élève donc à 15,90 € TTC.

EXAMEN DE CONFORMITE FISCAL : ECF : faites le choix de la sérénité fiscale !

Qu’est ce que l’ECF et qui peut en bénéficier ?

- Audit préventif de tranquillité fiscale

- Contrôle préventif portant sur des points fiscaux les plus fréquemment redressés

- Présomption de bonne foi aux contribuables qui s’y soumettent volontairement.

- Pour toutes les entreprises individuelles et sociétés quel que soit le chiffre d’affaires ou le régime d’imposition*

- Examen portant sur le dernier exercice comptable clos et pouvant être reconduit

*Cette mesure ne concerne que les activités professionnelles, ce qui exclut de son champ les revenus fonciers et la location meublée non professionnelle par exemple.

Quel intérêt pour votre entreprise ?

- Validation des points fiscaux les plus fréquemment contrôlés

- Détection en amont des anomalies éventuelles et possibilité de régularisation

- Valorisation de votre entreprise auprès des tiers (banques, partenaires…)

- Renforcement de la sécurité et de la fiabilité fiscale

- Réduit l’exposition au risque de contrôle fiscal

- Limitation des conséquences en cas de contrôle fiscal : absence de pénalités et intérêts de retard si redressement sur un point audité durant l’ECF

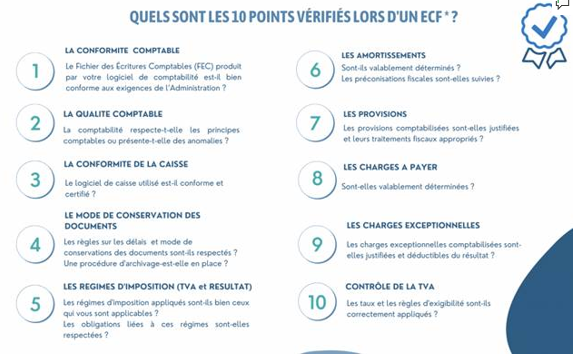

Comment sera réalisé votre ECF ?

Réalisation d’un chemin d’audit complet avec passage au crible des 10 points suivants :

- A l’issue de l’audit, il sera remis un compte rendu normé de fin d’examen attestant que votre entreprise s’est soumise au contrôle et qui restituera les anomalies éventuellement rencontrées

- Transmission du Compte Rendu à l’Administration afin qu’elle soit avertie de la finalisation du contrôle.

Comment en bénéficier ?

- Notre cabinet vous accompagne dans la réalisation de cette mission de sécurisation juridique et fiscale…il suffit de contacter le/la collaborateur/trice en charge de votre dossier 😊.

« Quels sont les risques si je choisis de ne pas faire l’ECF » ?

- absence de sécurisation formelle des points fiscaux examinés ;

- d’avantage de risques de déclencher un contrôle fiscal ou d’accentuer le nombre et la fréquence des vérifications sur votre dossier;

- plus forte exposition à des redressements sur les 10 points couverts par l’ECF (amortissements, TVA, charges, FEC, etc.) ;

- impossibilité de bénéficier de l’effet protecteur lié à la prise de position du prestataire ECF lorsque celui-ci a validé un point ;

- image parfois moins rassurante pour certains dirigeants, groupes, investisseurs ou banques ;

- perte d’un outil de prévention et de détection d’anomalies avant contrôle.

Si ce n’est pas déjà fait : rapprochez-vous rapidement de votre interlocuteur habituel au sein de notre cabinet afin d’en bénéficier.

2- LES INFOS DIVERSES

Omettre volontairement des heures sur le bulletin de paie, c’est du travail dissimulé

Ne pas déclarer et ne pas rémunérer volontairement des heures de travail équivaut à du travail dissimulé, avec toutes les conséquences qui s’ensuivent pour l’employeur.

Une histoire vraie. Une salariée reproche à son employeur de ne pas avoir rémunéré des heures de travail accomplies en période d’activité partielle pendant le confinement lié au Covid-19. Devant les juges, elle produit l’enregistrement d’un appel téléphonique. Celui-ci montre que l’employeur avait connaissance de ce travail accompli pendant cette période normalement non travaillée, qui avait donné lieu à une réclamation financière de la part de l’intéressée. Pour les juges, pas de doute : c’est bien de façon intentionnelle que l’employeur avait mentionné sur les bulletins de paie un nombre d’heures de travail inférieur à celui réellement effectué. Le travail dissimulé était donc bien acté et l’employeur a été condamné à verser à la salariée près de 27 000 €.

Profitez du retour de l’aide exceptionnelle à l’embauche d’apprenti

L’aide exceptionnelle à l’embauche d’apprentis a été réactivée… mais dans une version moins généreuse que dans sa dernière mouture.

Nouvelle aide, nouvelles modalités

Aide exceptionnelle réactivée

Sous conditions, les employeurs d’apprentis de moins de 250 salariés peuvent bénéficier d’une aide pérenne, dite « aide unique à l’apprentissage ».

À côté de cette aide, ces dernières années, les pouvoirs publics avaient mis en place une aide exceptionnelle à l’apprentissage, dont la dernière version s’était appliquée aux contrats conclus du 24 février au 31 décembre 2025.

Cette aide exceptionnelle, modifiée, a été réactivée pour les contrats conclus à partir du 8 mars 2026 et qui débuteront avant le 1er janvier 2027.

Dans sa version destinée aux employeurs de moins de 250 salariés, l’aide vise les contrats d’apprentissage préparant à un diplôme ou à un titre à finalité professionnelle équivalant de niveau bac + 2 à bac + 5 (bac + 3 à bac + 5 dans les DOM).

Contrats exclus

Il n’y a pas d’aide exceptionnelle pour :

❶ les contrats conclus du 1er janvier 2026 au 7 mars 2026 ;

❷ les contrats conclus avant la fin 2026 mais débutant en 2027 ;

❸ les contrats bénéficiant déjà de l’aide unique à l’apprentissage ;

❹ les employeurs ayant déjà bénéficié de l’aide unique ou de l’aide exceptionnelle au titre d’un précédent contrat d’apprentissage, avec le même apprenti et pour le même diplôme.

Quel montant d’aide ?

Comme auparavant, la nouvelle aide exceptionnelle est attribuée au titre de la première année d’exécution du contrat. Mais désormais, le montant de l’aide varie non seulement en fonction de l’effectif de l’entreprise, mais aussi du niveau du diplôme ou du titre préparé.

Pour les entreprises de moins de 250 salariés, l’aide exceptionnelle est de :

❶ 4 500 € maximum pour les contrats visant un diplôme ou un titre équivalant au moins au niveau 5 (Bac + 2, type BTS ou DUT) ;

❷ 2 000 € maximum pour les contrats visant un diplôme ou un titre de niveau 6 (Bac + 3/+ 4) ou de niveau 7 (Bac + 5).

Notez-le. Ce montant est plafonné à 6 000 € lorsque le contrat est conclu avec une personne reconnue travailleur handicapé, quel que soit le diplôme préparé.

Obtenir l’aide, mode d’emploi

Pour bénéficier de l’aide, vous devez transmettre le contrat d’apprentissage à votre OPCO au plus tard 6 mois après sa conclusion.

Si votre dossier est validé, l’aide est versée chaque mois par l’Agence de services et de paiement (ASP) avant paiement du salaire de l’apprenti, et dans l’attente des données de la DSN que vous transmettez.

Attention. Si ces données ne sont pas transmises, le versement de l’aide est suspendu le mois suivant.

Nouvel entretien de parcours professionnel, mode d’emploi

L’entretien de parcours professionnel a remplacé l’entretien professionnel. Concrètement, quels sont les changements ?

Quand l’organiser ?

Depuis le 26 octobre 2025, l’entretien de parcours professionnel a remplacé l’entretien professionnel. Vous devez organiser ce nouvel entretien :

❶ au cours de la première année du salarié dans votre entreprise ;

❷ tous les 4 ans (et non plus 2 ans comme l’entretien professionnel), sauf périodicité supérieure (ex. : tous les 2 ans) fixée par accord collectif ;

❸ au retour de certains congés (ex : maternité), mais seulement si le salarié n’en a pas bénéficié au cours des 12 derniers mois précédant sa reprise d’activité ;

❹ dans les 2 mois suivant la visite médicale de mi-carrière ;

❺ dans les 2 ans précédant les 60 ans du salarié.

Par ailleurs, tous les 8 ans (et non plus tous les 6 ans), l’entretien doit permettre de dresser un état des lieux récapitulatif du parcours professionnel du salarié.

Notez-le. Si vous appliquez un accord collectif portant sur les entretiens professionnels, sachez que les partenaires sociaux devront négocier pour le rendre conforme aux nouvelles règles.

Assurer la transition

Pour les salariés en poste au 26 octobre 2025, les délais non expirés à cette date sont allongés proportionnellement à la nouvelle durée restant à courir. Le nouveau délai de 4 ans démarre à partir du dernier entretien professionnel réalisé et le bilan est effectué au bout de 8 ans.

Exemples.

❶ Si l’entretien d’état des lieux devait initialement avoir lieu en 2026, il devra être organisé au plus tard en 2028.

❷ Si un premier entretien a été réalisé en décembre 2023, le deuxième entretien pourra avoir lieu en décembre 2027 (au lieu de décembre 2025).

Attention. L’ancienneté du salarié dans l’entreprise, qui détermine la date limite de réalisation de l’entretien, s’apprécie en années révolues et en excluant les périodes de suspension du contrat de travail non assimilées à du temps de travail effectif (ex. : congé sans solde).

Réaliser l’entretien

Le nouvel entretien de parcours professionnel doit porter sur 5 sujets obligatoires :

❶ les compétences et les qualifications du salarié ainsi que leur évolution possible ;

❷ sa situation et son parcours professionnels ;

❸ ses besoins de formation ;

❹ ses souhaits d’évolution professionnelle ;

❺ l’activation par le salarié de son CPF et les éventuels abondements de l’employeur.

Côté pratique, rien n’interdit que l’entretien soit réalisé en visioconférence, à condition notamment de réaliser un compte rendu avec copie remise au salarié.