Facturation électronique : les sanctions evoluent

La loi de finances pour 2026 clarifie les sanctions applicables en cas de manquement aux règles relatives à la réforme de la facturation électronique, dont l’application débutera le 1er septembre 2026.

Des amendes différentes selon les manquements

Manquement à l’obligation d’émettre des factures électroniques

Auparavant fixé à 15 €, le montant de l’amende appliqué à l’assujetti n’émettant pas de facture électronique s’élève désormais à 50 € par facture (le total des amendes au cours d’une même année civile ne doit pas dépasser 15 000 €).

Omission ou manquement à recourir à une plateforme agréée pour recevoir des factures électroniques

Pour ce type de manquement, la loi de finances indique que l’assujetti sera mis en demeure de s’y conformer dans un délai de 3 mois.

Si l’assujetti n’est toujours pas en conformité à l’expiration de ce délai, une amende de 500 € sera prononcée à son encontre. Un nouvelle période de mise en demeure pour 3 mois s’applique. Si le manquement persiste, une amende de 1000 € sera appliquée.

Une nouvelle amende de 1000 € sera encourue tous les trois mois tant que la situation n’est pas régularisée.

Non-transmission des données de transaction et de paiement

Si l’assujetti ne respecte pas les obligations relatives à la transmission des données de transaction et de paiement à l’administration, une amende de 500 € (au lieu de 250 €) par transmission s’appliquera désormais (le total des amendes appliquées au titre d’une même année civile ne peut pas être supérieur à 15 000 €).

Cette sanction concerne aussi la transmission d’informations relatives au paiement des opérations relevant de la catégorie des prestations de services.

Concernant ces sanctions, la loi de finances précise qu’elles ne sont pas applicables « en cas de première infraction commise au cours de l’année civile en cours et des trois années précédentes si l’infraction a été réparée spontanément ou dans les trente jours suivant une première demande de l’administration ».

Comment se préparer à lA RFE – REFORME de facturation électronique

À compter du 1er septembre 2026, toutes les entreprises établies en France et assujetties à la TVA qui effectuent des opérations d’achats et de vente de biens et/ou de prestations de services en France, devront être en mesure de recevoir des factures électroniques.

L’obligation d’émettre une facture électronique s’appliquera progressivement :

- À partir du 1er septembre 2026 pour les grandes entreprises et les ETI

- À partir du 1er septembre 2027 pour les PME et les micro-entreprises

En pratique, cela signifie que dès 2026, les PME devront pouvoir recevoir des factures électroniques émises par les grandes entreprises, même si elles ne sont pas encore tenues d’en émettre elles-mêmes.

Les entités publiques déjà soumises à l’obligation d’émettre et de recevoir des factures électroniques via Chorus Pro, continuerons à utiliser cette plateforme.

Les particuliers, non assujettis à la TVA, ne sont pas concernés par l’obligation de facturation électronique. Cependant, les entreprises devront transmettre les données des transactions B2C à l’administration fiscale, via le e-reporting.

Pour se préparer à l’obligation de facturation électronique, il faut suivre les 3 étapes suivantes :

- Identifier les obligations applicables à votre entreprise

La première étape est de déterminer l’obligation de facturation à laquelle est concernée l’entreprise, selon la nature des opérations de l’entreprise.

Il existe deux obligations distinctes :

- Obligation d’émettre, transmettre et recevoir des factures au format électronique (e-invoicing) : concerne les opérations d’achat ou de vente de biens ou de services entre entreprises établies en France et assujetties à la TVA (y compris celles bénéficiant du régime de la franchise en base TVA)

- Obligation de transmission de certaines opérations réalisées entre entreprises et particuliers(e-reporting) : s’applique aux entreprises assujetties à la TVA effectuant des ventes à des particuliers (B2C) et/ou réalisant des opérations à l’étranger

Exemple :

Une entreprise qui réalise des ventes à des professionnels assujettis à la TVA en France et, parallèlement, à des particuliers ou à des clients étrangers, est soumise aux deux obligations. Elle doit émettre des factures électroniques pour les ventes B2B (e-invoicing) et transmettre les données des ventes B2C ou internationales à l’administration fiscale (e-reporting).

- Cartographier les flux de facturation de votre entreprise

Une fois les obligations identifiées, il est essentiel d’analyser comment circulent les factures au sein de l’entreprise.

Cette étape permet de :

- Identifier les opérations concernées par le e-invoicing et/ou le e-reporting

- Adapter les outils actuellement utilisés et les processus internes de l’entreprise à la réforme

- Choisir une solution de transmission adaptée aux besoins de l’entreprise

Différents éléments doivent être analysés :

- Taille de l’entreprise : détermine la date d’entrée en vigueur des obligations de facturation

- Typologie de la clientèle : entreprises françaises, particuliers, clients étrangers

- Nature de l’activité : vente de biens, prestation de services ou les deux

- Régime de TVA : régime réel normal, simplifié ou franchise en base

- Choisir une plateforme agréée adaptéetelle que :

Pour passer à la facturation électronique, les entreprises doivent obligatoirement recourir à une plateforme agréée (PA), auparavant appelée PDP. La PA est le seul intermédiaire reconnu par l’administration fiscale pour l’émission, la réception et la transmission des factures électroniques ainsi que des données de facturation, de transaction et, le cas échéant, de paiement.

La plateforme agrée (PA) constitue l’unique intermédiaire reconnu par l’administration fiscale pour l’émission, la réception et la transmission des factures électroniques ainsi que pour la transmission des données de facturation, de transaction et, le cas échéant, de paiement.

Les fonctions assurées par une PA sont multiples :

- Émettre, transmettre, réceptionner les factures électroniques du fournisseur au client

- Extraire et transmettre certaines données de la facture à l’administration fiscale

- Transmettre les données de transactions entre l’entreprise et le client qui ne font pas l’objet d’une facture électronique à l’administration

- Transmettre les données de paiement pour certaines opérations

- Contrôler la conformité des données de transaction et des factures émises

- Assurer le suivi des factures électroniques

C’est donc un nouvel intermédiaire obligatoire qui offre des prestations sécurisées et soumis à un contrôle strict, puisque cette dernière est immatriculée par l’administration fiscale.

-> Les entreprises doivent choisir une plateforme agréée pour émettre et recevoir les factures électroniques. Ces plateformes permettent également aux entreprises de transmettre les données de facturation à l’administration.

Les structures qui le souhaitent ont la possibilité de se mettre à jour dès à présent !

De notre côté, nous avons longuement analysé les solutions du marché afin de vous proposer le partenaire le plus fiable, complet et innovant.

Notre choix s’est porté sur la plateforme Pennylane, une solution agréée PA (Plateforme agréée) qui répond pleinement aux exigences de la réforme.

Afin de formaliser votre adhésion quant à votre future PA , vous recevrez dans les prochains jours un courrier d’information de notre cabinet à ce sujet.

Comité social économique (CSE) : quelles nouveautés pour 2026 ?

Au 1er janvier 2026, les règles applicables aux prestations attribuées par le comité social économique (CSE) évoluent. Parmi ces évolutions, on retrouve notamment la revalorisation des seuils d’exonération de certaines prestations ainsi que l’ajout d’informations sur de nouvelles prestations bénéficiant de règles d’exonération spécifiques.

Prestations dont les seuils d’exonération sont revalorisés en 2026

Certaines prestations conservent leur régime d’exonération, mais avec des seuils actualisés :

- chèques-vacances attribués directement par l’employeur (effectif inférieur à 50 salariés) : le plafond global annuel pris en compte pour l’exonération est revalorisé à la suite de la mise à jour du Smic au 1er janvier 2026 ;

- aides dédiées aux services à la personne et à la garde d’enfant : le plafond annuel d’exonération applicable à ces prestations est revalorisé pour 2026 (2 591 € en 2026) ;

- l’attribution de cadeaux et de bons d’achat : le montant maximum de bons d’achat et cadeaux attribué à un salarié au cours d’une année civile pouvant être exonéré augmente (200 € en 2026) ;

- participation à la cantine : le seuil de participation du salarié ouvrant droit à l’exonération de cotisations sociales est revalorisé à 2,75 € en 2026 ;

- participation aux titres-restaurant : la valeur du titre-restaurant ouvrant droit à l’exonération maximale ainsi que l’exonération de la part patronale sont également revalorisées (entre 12,20 € et 14,64 € pour la valeur du titre et 7,32 € pour la part patronale en 2026).

Pour en savoir plus sur ces prestations, consultez notre page « Les prestations du CSE exonérées de cotisations sous conditions ».

Nouvelles prestations ou évolutions en 2026

D’autres évolutions concernent l’ajout d’informations sur de nouvelles prestations :

- plateformes de réduction tarifaire : cette prestation est intégrée à la liste des avantages totalement exonérés de cotisations sociales sous conditions. Elle est soumise aux mêmes règles que les cartes de réduction tarifaires.

Pour en savoir plus sur cette prestation, consultez notre page « Les prestations du CSE totalement exonérées de cotisations » ;

- prise en charge d’abonnements à des bibliothèques numériques : cette nouvelle prestation entre dans la liste des avantages exonérés de cotisations sociales sous conditions, dans la limite des seuils applicables.

Quels sont les nouveaux seuils de la micro-entreprise

Dans le cadre de leur revalorisation triennale, les seuils de la micro-entreprise ont été révisés.

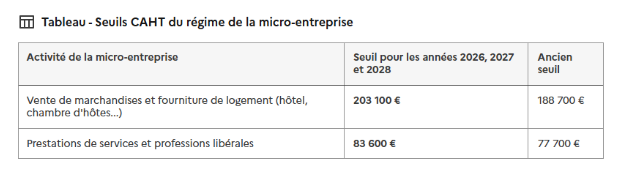

Nouveaux seuils de la micro-entreprise

Pour être soumise au régime de la micro-entreprise, cette dernière ne doit pas dépasser un seuil de chiffre d’affaires annuel hors taxes (CAHT). Ce seuil fait l’objet d’une revalorisation triennale.

Ainsi, pour les années 2026, 2027 et 2028, les seuils du régime de la micro-entreprise sont les suivants :

Si le micro-entrepreneur exerce une activité de vente et de prestations de services (activité mixte), le CAHT global à ne pas dépasser est fixé à 203 100 € (contre 188 700 € auparavant).

Rappelons que ces seuils sont proratisés lorsque l’activité est créée en cours d’année.

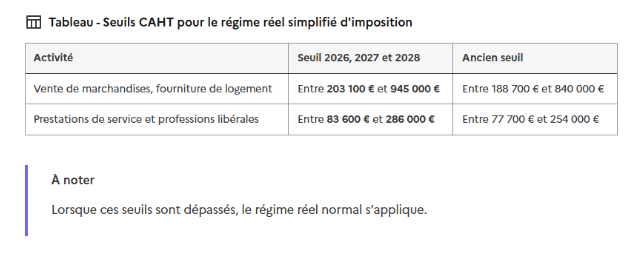

Nouveaux seuils pour le régime réel simplifié d’imposition

Les seuils du régime réel simplifié d’imposition ont également été revalorisés.

Le régime réel simplifié d’imposition s’applique lorsque votre entreprise dépasse les seuils de chiffre d’affaires de la micro-entreprise ou si vous avez opté pour ce régime.

Ce seuil évolue pour la période 2026, 2027 et 2028 :

Rétablissement de l’utilisation des logiciels de caisse auto-certifiés

Prévue au 1er septembre 2026, la suppression de l’auto-certification pour les éditeurs de logiciels de caisse est finalement annulée.

Les éditeurs des logiciels de caisse devaient, avant 1er septembre 2026, prouver leur conformité par la production d’une attestation individuelle. À cette échéance, les entreprises étaient donc dans l’obligation d’utiliser un logiciel certifié.

La loi de finances pour 2026 annule l’application de cette mesure et rétablit l’utilisation du mécanisme d’auto-certification.

Cette mesure devait s’appliquer aux entreprises assujetties à la TVA n’effectuant que des opérations non soumises à l’obligation de facturation (exemple : opérations exonérées de TVA).

À noter

Les logiciels de comptabilité ou de gestion n’étaient pas concernés par cette mes

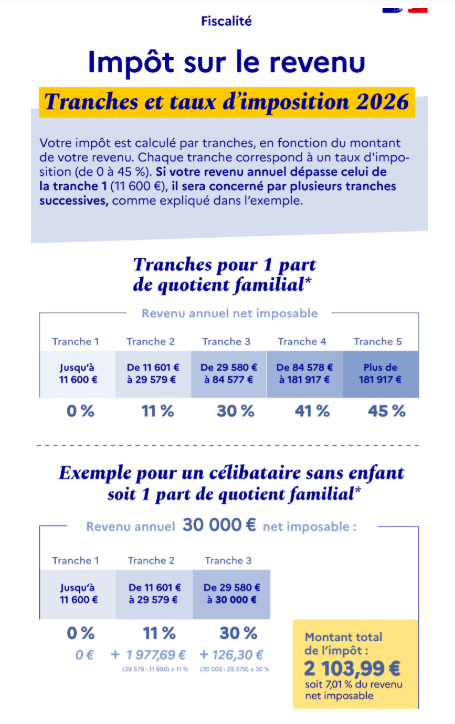

Impôt sur le revenu : tranches et taux d’imposition 2026

La loi de finances 2026 revalorise le barème de l’impôt sur le revenu à hauteur de l’inflation, soit + 0,9 %.

Le barème sert au calcul de votre impôt, il est progressif et comporte plusieurs tranches de revenu, qui correspondent chacune à un taux d’imposition différent, qui varie de 0 % à 45 %.

Pour appliquer le barème de l’impôt à votre revenu imposable, il faut tenir compte du quotient familial, c’est-à-dire de votre nombre de parts, qui dépend de votre situation (célibataire, marié, etc.) et du nombre de personnes à votre charge.

Loi de finances 2026 – quelques mesures pour les entreprises

Zones d’exonération fiscales et sociales

La loi de finances pour 2026 prolonge l’intégration des communes classées en zone de revitalisation rurale (ZRR) dans le zonage France ruralités revitalisation (ZFRR). De plus, elle met fin aux zones franches urbaines-territoires entrepreneurs (ZFU-TE) et applique de nouvelles exonérations aux quartiers prioritaires de la politique de la ville (QPV).

Innovation

La loi de finances prévoit plusieurs dispositions relatives à l’innovation : création des JEI à impact, aménagements du dispositif IR-PME et prorogation de 3 ans du crédit d’impôt en faveur de la recherche collaborative (CICo)

Modification de l’entreprise

Les dispositions du pacte Dutreil (régime qui allège le coût fiscal de la transmission des entreprises) évolue suite à la loi de finances pour 2026. Un nouveau dispositif de neutralité fiscale vient aussi d’être créé en cas d’apport à une société soumise à l’IS.

La facturation obéit à plusieurs règles : mentions obligatoires, délai et conservation des factures, etc. Certaines obligations varient selon que la facture soit à destination de professionnels, de particuliers ou d’entités publiques.

La facturation électronique vient progressivement compléter ces règles à partir du 1er septembre 2026.

Qu’est-ce qu’une facture ?

La facture fait partie des différents documents commerciaux d’une entreprise, parmi lesquels le devis ou encore les conditions générales de vente (CGV).

La facture est un document établi par un vendeur à son client à la suite de la vente d’une marchandise ou la réalisation d’une prestation de services. Elle se distingue donc du devis, qui est un document prévisionnel proposant un prix pour une prestation de services ou une vente, avant réalisation de celle-ci. Il n’engage donc les parties qu’une fois accepté.

La facture doit en principe être rédigée en langue française, en double exemplaire, lorsqu’elles sont rédigées sous format papier. Le vendeur remet l’original de la facture à l’acheteur tout en conservant le double.

Dans le cas d’une facture électronique, un seul exemplaire est suffisant, celui-ci étant conservé dans un espace numérique sécurisé garantissant son intégrité et sa traçabilité.

À noter

Lorsque la facture est rédigée en langue étrangère, il peut être exigé une traduction certifiée.

La facture a différentes fonctions :

- Commerciale : elle permet de détailler le montant à payer, l’acheteur, les modalités de paiement ou encore le taux de TVA.

- Juridique : la facture constitue un élément de preuve d’un contrat de vente ou de prestation réalisé entre deux parties. Elle permet à un vendeur de prouver son droit d’exiger le paiement d’une somme d’argent (quittance de loyer par exemple). La facture peut donc être utilisée en cas de litige (non-paiement ou contestation d’une somme d’argent) devant un tribunal.

- Fiscale : elle permet de collecter et déduire la TVA et est exigée en cas de contrôle fiscal.

- Comptable : elle sert de justificatif comptable de l’entreprise : elle est nécessaire pour l’établissement des comptes annuels d’une société

À savoir

La facture peut aussi être appelée note (émise au profit d’un particulier), quittance (émise après le paiement) ou encore note d’honoraires (émise par un professionnel libéral).

La facture est généralement émise par le vendeur de biens ou le prestataire de services.

Dans certaines situations, la facture peut être émise par une autre personne :

- Lorsque le vendeur ou le prestataire est établi en dehors de l’Union européenne (UE), la facture doit être délivrée par son représentant fiscal. L’entreprise peut tout de même décider d’émettre sa facture elle-même à condition qu’elle y indique le nom, l’adresse et le numéro d’identification de son représentant fiscal.

- Le vendeur ou le prestataire autorise son client (auto-facturation) ou un tiers (sous-traitance de la facturation) à facturer pour son compte par un mandat de facturation.

Est-il obligatoire d’émettre une facture ?

L’obligation d’émettre une facture dépend de la nature du client de l’entreprise (professionnel, particulier ou entité publique) :

1/ LE CLIENT EST UN PROFESSIONNEL :

Lorsque la transaction effectuée se fait entre deux professionnels, une facture doit obligatoirement être émise pour chaque vente de bien ou prestation de services.

Cette facture doit habituellement être émise au moment de la livraison du bien ou de la réalisation de la prestation de services.

Exemple :

Un fournisseur livre du matériel à une entreprise du secteur BTP. Le fournisseur doit donc émettre une facture au moment de la livraison, même si le paiement est prévu plus tard.

Toutefois, la facture peut être émise à une autre échéance dans les situations suivantes :

- Pour une livraison de biens exonérée de TVA, la facture doit être émise au plus tard le 15 du mois suivant celui au cours duquel la livraison a eu lieu

- Pour une prestation de services dont la TVA doit être versée par le client, alors la facture doit être émise au plus tard le 15 du mois suivant celui au cours duquel la prestation a été réalisée

Pour plus d’informations, consultez notre fiche sur les dates d’exigibilité de la TVA.

À noter

Lorsque l’entreprise réalise plusieurs livraisons de biens ou prestations de services distinctes pour le compte d’un même client, la facture peut être émise au plus tard à la fin du mois au cours duquel les livraisons ou prestations ont été réalisées. Cela ne concerne que les livraisons ou prestations pour lesquelles la TVA est exigible le mois au cours duquel l’opération a été réalisée.

2/ LE CLIENT EST UN PARTICULIER

Lorsque la vente de marchandises est effectuée avec un client particulier, l’émission d’une note est obligatoire uniquement dans les cas suivants :

- À la demande du client

- Pour les ventes à distance

- Pour les livraisons intracommunautaires exonérées de TVA

En dehors de ces cas, le vendeur remet généralement un ticket de caisse à l’acheteur.

À noter

Depuis le 1er août 2023, l’impression systématique du ticket de caisse est interdite, sauf exceptions. L’impression d’un ticket à la demande du client est toutefois autorisée.

Pour une prestation de services, une note (document remis par un professionnel à un consommateur) doit obligatoirement être émise si la transaction concerne une prestation de services d’un montant supérieur à 25 € (TVA comprise).

Si la prestation de services est inférieure à 25 € (TVA comprise), la délivrance d’une note est facultative, mais elle doit être remise au client s’il la demande.

À noter

La note doit être établie en double exemplaire et être habituellement émise au moment de la livraison du bien ou de la réalisation de la prestation de services.

Mais, elle peut être émise à une autre échéance dans les situations suivantes :

- Pour la livraison de biens exonérée de TVA, la note doit être émise au plus tard le 15 du mois suivant celui au cours duquel la livraison a eu lieu

- Pour une prestation de services dont la TVA doit être versée par le client, alors la note doit être émise au plus tard le 15 du mois suivant celui au cours duquel la prestation a été réalisée

Lorsque l’entreprise réalise plusieurs livraisons de biens ou prestations de services distinctes pour le compte d’un même client, la facture peut être émise jusqu’à la fin du mois au cours duquel les livraisons ou prestations ont été réalisées. Cela ne concerne que les livraisons ou prestations pour lesquelles la TVA est exigible le mois au cours duquel l’opération a été réalisée.

Exemple :

Une entreprise effectue trois livraisons pour le même client en octobre : elle peut émettre une facture unique regroupée au plus tard le 31 octobre, si la TVA est exigible à chaque livraison.

3/ LE CLIENT EST UNE ENTITE PUBLIQUE :

Lorsque le client est une administration publique, une facture doit obligatoirement être émise pour chaque vente de bien ou prestation de services.

Elle doit habituellement être délivrée au moment de la livraison du bien ou de la réalisation de la prestation de services.

En revanche, la facture peut être émise à une autre échéance dans les situations suivantes :

- Pour la livraison de biens exonérée de TVA, la facture doit être émise au plus tard le 15 du mois suivant celui au cours duquel la livraison a eu lieu

- Pour une prestation de services dont la TVA doit être versée par le client, alors la facture doit être émise au plus tard le 15 du mois suivant celui au cours duquel la prestation a été réalisée

À noter

Lorsque l’entreprise réalise plusieurs livraisons de biens ou prestations de services distinctes pour le compte d’un même client, la facture peut être émise jusqu’à la fin du mois au cours duquel les livraisons ou prestations ont été réalisées. Cela ne concerne que les livraisons ou prestations pour lesquelles la TVA est exigible le mois au cours duquel l’opération a été réalisée.

Les entités publiques ont l’obligation d’émettre et de recevoir des factures électroniques via Chorus Pro :

À noter

Cela signifie qu’une entreprise titulaire d’un marché public doit demander le paiement de ses prestations en transmettant la facture via la plateforme Chorus Pro. L’entité publique qui est alors acheteur public dispose d’un certain délai pour effectuer le règlement au profit de l’entreprise.

Quelles sont les étapes pour émettre une facture ?

Pour qu’une facture soit conforme, différentes étapes doivent être respectées.

- Déterminer le moment d’émission de la facture

La facture doit être émise dès la réalisation de la vente ou de la prestation, ou à la livraison du bien ou du service.

Cela signifie donc qu’une facture doit être établie par le vendeur ou le prestataire lorsqu’un produit a été remis au client, qu’un service a été effectué ou qu’un accord commercial a été exécuté. C’est le moment où l’engagement devient concret et où le paiement peut donc être demandé au client.

Il existe toutefois des cas de différé autorisé :

- Différé jusqu’au 15 du mois suivant pour :

- Les livraisons intracommunautaires exonérées de TVA

- Les prestations de services B2B où la TVA est autoliquidée par le client dans un autre état membre de l’Union européenne (UE)

- Facturation périodique : concerne les entreprises qui réalisent plusieurs opérations pour un même client au cours d’une période donnée

La facture peut également être émise en début de période (mensuelle, trimestrielle ou annuelle) même si le service est fourni progressivement sur la période. C’est le cas de certains abonnements ou services récurrents, par exemple.

À noter

En pratique, il est courant que certaines factures soient émises avant la réalisation complète de certaines prestations. En effet, les entreprises peuvent facturer des acomptes avant le début de certains travaux, par exemple.

- Attribuer un numéro de facture

Les factures émises par une entreprise doivent être rangées chronologiquement dans un livre comptable. Les dates d’émissions et la numérotation des factures doivent se suivre et être cohérentes.

Les factures doivent être numérotées à l’aide d’un numéro unique basé sur une séquence chronologique continue, sans rupture. Cela implique que 2 factures ne peuvent pas avoir le même numéro.

L’entreprise peut choisir différentes séries de numérotation (par exemple F2023-01-001, 2023-001, etc.). Cela peut être les cas dans les situations suivantes :

- Lorsqu’il y a plusieurs sites de facturation, une série par site

- Lorsqu’il y a différentes catégories de clients pour lesquelles les règles de facturation ne sont pas identiques : une série par catégorie de clients

- Lorsqu’il y a de la sous-traitance de facturation pour certaines factures

À savoir

Le numéro de la facture fait partie des mentions obligatoires et doit figurer sur toutes les pages. Si une facture comporte plusieurs pages, elles doivent être numérotées selon une séquence n/N (n étant le numéro d’ordre des pages et N le nombre total des pages constituant la facture).

Afin d’éviter de commettre des erreurs, il est possible d’utiliser un logiciel de facturation pour créer des factures en ligne.

Bien que la réforme sur la facturation électronique ne soit applicable qu’à compter du 1er septembre 2026, il est recommandé de choisir un logiciel conforme aux nouvelles obligations bientôt en vigueur, connecté à une plateforme agréée (PA), ex PDP.

Pour bien choisir le logiciel de facturation, une liste des plateformes agréées immatriculées sous réserve est disponible :

Consulter la liste des plateformes agréées immatriculées

- Renseigner les mentions obligatoires

Le vendeur ou prestataire a l’obligation d’émettre des factures comportant certaines mentions obligatoires comme l’identité du vendeur ou du prestataire de services, l’identité de l’acheteur ou du client, la date de la vente ou de la prestation de services ou encore la désignation et le décompte des produits et services rendus.

- Choisir le format d’émission de la facture

La facture peut être émise sous format papier ou sous format électronique, selon la nature du client (professionnel, particulier ou entité publique).

- Le client est professionnel

- Le client est un particulier

- Le client est une entité publique

Le client est professionnel

Dans le cas où une facture est à destination d’un client professionnel (entreprise), la facture peut être émise sous format papier ou sous format électronique, avant entrée en vigueur de la réforme sur la facturation électronique.

À savoir

La réforme sur la facturation électronique impose notamment l’obligation d’émettre des factures électroniques qui est fixée à partir du :

- 1er septembre 2026 pour les grandes entreprises et les ETI

- 1er septembre 2027 pour les petites et moyennes entreprises et les micro-entreprises

Quant à l’obligation de recevoir des factures électroniques, elle s’appliquera à l’ensemble des entreprises à partir du 1er septembre 2026.

Pour savoir si vous êtes concerné par l’obligation d’émettre et de recevoir des factures électroniques, un annuaire de la facturation électronique est mis à la disposition de tous :

Le client est particulier

Lorsque la facture est à destination d’un client particulier, la facture peut être sous format papier ou sous format électronique. Les factures émises à des particuliers ne sont pas concernées par la réforme de la facturation électronique.

À noter

Bien qu’elles ne soient pas soumises à la facturation électronique, les entreprises devront transmettre à l’administration certaines informations relatives à des opérations commerciales qui ne sont pas soumises à la facturation électronique. Sont notamment concernées les entreprises soumises à la TVA en France et qui commercent avec des particuliers ou avec des entreprises non établies en France. C’est ce que l’on appelle le e-reporting.

3 – Le client est une entité publique

Depuis 2020, toutes les entreprises doivent désormais émettre des factures électroniques afin d’adresser leurs demandes de paiement, via Chorus pro, pour des contrats conclus avec une entité publique (État, collectivités territoriales et établissements publics) :

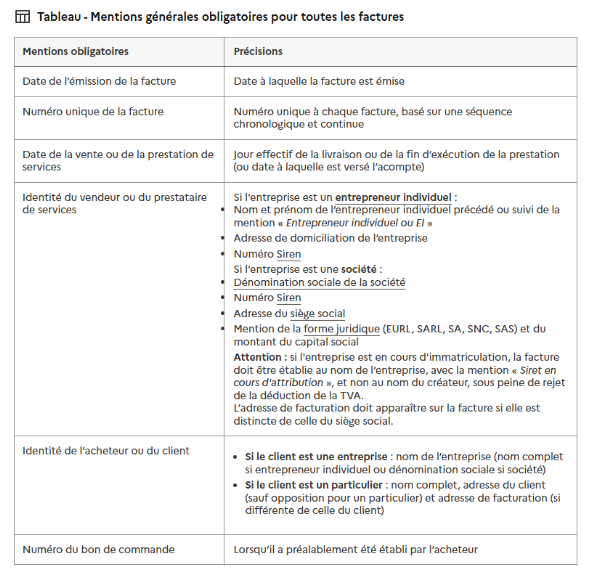

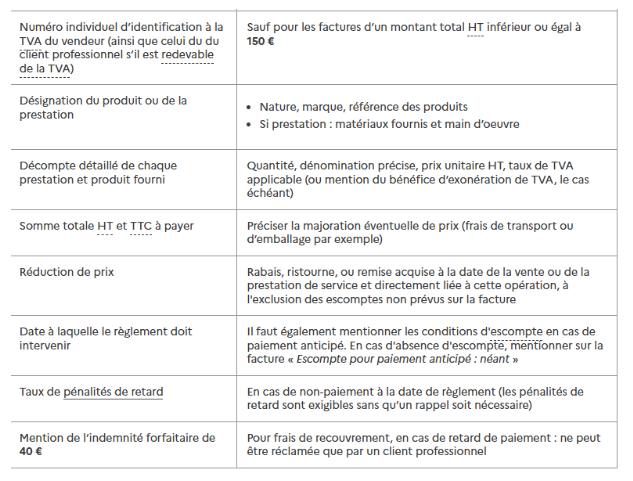

Quelles sont les mentions obligatoires d’une facture?

Pour être valable, une facture doit comporter plusieurs mentions obligatoires ainsi que certaines mentions particulières selon les cas.

Les mentions suivantes sont communes à toutes les factures et doivent obligatoirement apparaître :

Lorsque la facture est adressée à un particulier, elle doit mentionner l’existence et la durée de la garantie légale de conformité d’au moins 2 ans.

La mention concerne les biens vendus appartenant à l’une des catégories suivantes : appareils électroménagers, équipements informatiques, produits électroniques grand public, appareils de téléphonie, appareils photographiques, appareils dotés d’un moteur électrique ou thermique, destinés au bricolage ou au jardinage, jeux et jouets y compris consoles de jeux vidéos, articles de sport, montres et produits d’horlogerie, articles d’éclairage et luminaires, lunettes de protection solaire et éléments d’ameublement.

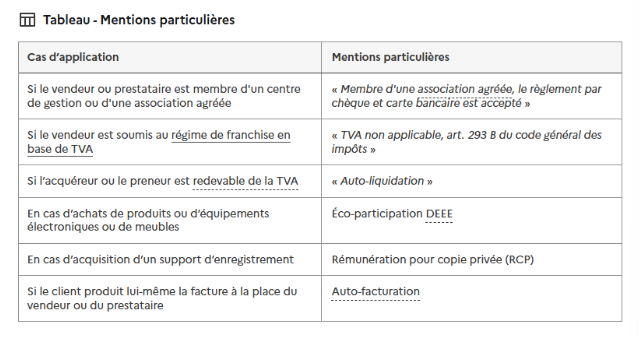

Des mentions particulières s’ajoutent aux mentions obligatoires dans certains cas :

À noter

À compter du 1er septembre 2026, la mention « TVA non applicable, art. 293 B du code général des impôts (CGI)» devra être remplacée par « TVA non applicable, art. L. 223 et s. du code des impositions sur les biens et services (CIBS) ». Ce changement résulte de la recodification des règles de TVA dans un nouveau code dédié. Il est recommandé d’anticiper cette évolution, notamment en adaptant dès que possible les modèles de factures.

Toutefois, une période de tolérance est admise jusqu’au 31 décembre 2027 pendant laquelle l’utilisation de la référence à l’article 293 B du CGI reste acceptée sur les factures et les documents commerciaux, malgré l’entrée en vigueur du CIBS.

Dans le cadre de la généralisation de la facturation électronique, les grandes entreprises et les ETI devront, à partir du 1er septembre 2026, intégrer 4 nouvelles mentions obligatoires sur leurs factures. Les PME et les micro-entreprises seront concernées à leur tour à compter du 1er septembre 2027).

Les mentions sont les suivantes :

- Numéro Siren du client (s’il s’agit d’une entreprise)

- Adresse de livraison des biens si elle est différente de l’adresse du client

- Information relative à la nature des opérations facturées doit préciser si celles-ci consistent exclusivement en des livraisons de biens, exclusivement en des prestations de services, ou en une combinaison des deux

- Mention « Option pour le paiement de la taxe d’après les débits » si le prestataire a opté pour le paiement de la taxe d’après les débits

Quel est le délai de conservation d’une facture ?

Les factures émises ou reçues par une entreprise doivent être conservées pendant 10 ans. C’est le cas pour toutes les pièces comptables d’une entreprise (livre et registre comptable ou encore bon de commande, de livraison ou de réception).

Le délai de conservation des documents pour une entreprise varie selon la nature des documents. Le délai est par exemple abaissé à 6 ans pour les documents fiscaux.

Comment annuler ou rectifier une facture ?

La facture déjà émise peut être rectifiée ou même recréée tant qu’elle n’a pas été envoyée au client. Dans ce cas, il est essentiel de bien respecter la numérotation des factures.

À noter

Si la gestion des factures est effectuée via un logiciel de facturation, celui-ci doit garantir la traçabilité des modifications.

Si la facture a déjà été envoyée mais n’a pas encore été réglée par le client, il est possible d’émettre une facture rectificative comportant la mention « annule et remplace la facture n°… » avec un nouveau numéro attribué.

À noter

Il ne faut donc pas simplement refaire la facture avec le même numéro ou un autre. Cela peut créer une incohérence entre les comptabilités du vendeur et du client, et entraîner des sanctions en cas de contrôle fiscal.

En revanche, une fois qu’une facture a été envoyée et réglée par le client, elle ne peut plus être modifiée. Toute correction ou annulation doit obligatoirement passer par l’émission d’une facture d’avoir, qui constitue un document comptable officiel.

Seule une facture d’avoir pourra annuler ou corriger la transaction. Cette facture d’avoir doit comporter son propre numéro, distinct de celui de la facture initiale, et respecter les mêmes règles de numérotation que les factures classiques (séquence chronologique, continue et unique).

Concernant la numérotation d’une facture d’avoir, elle peut être inclue au choix dans une série distincte des factures classiques ou bien distincte dans une série à part. Il faudra alors que chacune des deux séries comporte un préfixe distinct (par exemple F2025-001, F2025-002 pour les factures normales et A2025-001, A2025-002 pour les factures d’avoir).