Embarquement Réforme de la facture électronique (RFE) & choix de NOTRE solution :

La réforme de la facture électronique (RFE) concerne toutes les entreprises françaises, sans exception (Société, entreprise individuelle, profession libérale et autoentrepreneur).

Elle est obligatoire et s’appliquera progressivement selon la taille des structures.

Au 1er septembre 2026, toutes les entreprises devront avoir la capacité de recevoir des factures électroniques.

Quant à l’émission des factures électroniques, elle s’appliquera à compter du 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire.

Cette obligation entrera en vigueur un an plus tard pour les micro-entreprises, TPE et PME, soit au 1er septembre 2027.

Nous vous avions recommandé d’attendre nos consignes concernant le choix de votre Plateforme agrée ( PA) : c’est désormais le moment d’agir ensemble !

-> Les entreprises doivent choisir une plateforme agrééepour émettre et recevoir les factures électroniques. Ces plateformes permettent également aux entreprises de transmettre les données de facturation à l’administration.

Les structures qui le souhaitent ont la possibilité de se mettre à jour dès à présent !

De notre côté, nous avons longuement analysé les solutions du marché afin de vous proposer le partenaire le plus fiable, complet et innovant.

Notre choix s’est porté sur la plateforme Pennylane, une solution agréée PA (Plateforme agréée) qui répond pleinement aux exigences de la réforme.

Afin de formaliser votre adhésion quant à votre future PA , vous recevrez dans les prochains jours un courrier d’information de notre cabinet à ce sujet.

Rétrocessions et professions médicales : attention à la TVA !

Les soins dispensés par les membres des professions médicales et paramédicales réglementées sont exonérés de TVA.

Cette exonération ne s’étend pas aux autres opérations, même lorsqu’elles sont réalisées par ces professionnels.

Ainsi, sont notamment soumises à la TVA les sommes perçues en contrepartie de la mise à disposition de locaux professionnels aménagés au profit d’un autre membre d’une profession médicale exerçant de façon indépendante, sous réserve de l’application de la franchise.

C’est ce que les juges du fond viennent de rappeler dans une affaire où une masseuse-kinésithérapeute percevait des honoraires provenant majoritairement du travail de ses collaborateurs (ses propres soins représentant seulement entre 5 % et 10 % de ses recettes totales).

Elle mettait à disposition de 24 collaborateurs ses locaux ainsi que les moyens nécessaires à l’exercice de la profession et conservait, en contrepartie, 70 % des honoraires facturés par ces praticiens, qui exerçaient leur activité de manière indépendante.

Il est confirmé que la quote-part des honoraires conservée par la praticienne constituait la contrepartie de la mise à disposition de ses installations et de sa clientèle. Cette opération ne relevait pas des soins exonérés de TVA et devait donc être soumise à la TVA, la franchise en base n’étant pas applicable au regard des montants rétrocédés.

En pratique, il convient d’être vigilant sur le montant des rétrocessions en cas de mise à disposition de locaux professionnels aménagés entre professions médicales, afin de les soumettre à la TVA en cas de dépassement des seuils de la franchise.

NB : la rétrocession d’honoraires à un confrère dans le cadre d’un remplacement occasionnel échappe à la TVA, à condition toutefois que la pratique demeure occasionnelle et non récurrente.

Créateurs et repreneurs d’entreprise : dispositif d’exonération sociale

Le taux d’exonération de cotisations sociales lié à l’aide à la création et à la reprise d’entreprise (ACRE) est fixé !

Pour les travailleurs indépendants non agricoles relevant du régime de droit commun ou pour les assimilés salariés, lorsque leur revenu est inférieur ou égal 75 % du PSS (plafond de sécurité sociale) le montant de l’exonération ne peut excéder 25 % des cotisations de sécurité sociale dues.

Cette règle s’applique aux créations et reprises d’entreprise intervenant à compter du 1er janvier 2026. Autrement dit, les bénéficiaires engagés dans le dispositif avant cette date ne sont pas impactés par cette évolution.

La formule d’exonération est désormais libellée comme suit : 0,25 E/0,25 PSS×(PSS−R)

Pour rappel, E est le montant total des cotisations comprises dans le champ d’application de l’exonération, pour un revenu égal 75 % du PSS et R est le revenu de la personne bénéficiant de l’exonération.

Lorsque la rémunération est supérieure 75 % du PSS et inférieur au PSS, aucune modification n’est apportée à la formule de calcul de l’exonération.

Le créateur ou repreneur d’entreprise doit demander expressément le bénéfice de l’ACRE. Cette demande d’exonération de cotisations sociales doit être introduite au plus tard le 60ème jour qui suit la date d’ouverture de l’activité telle que mentionnée par le justificatif de création d’activité délivré par l’opérateur du guichet unique.

Les dispositions réglementaires relatives aux travailleurs non-salariés relevant du dispositif micro-social sont adaptées, en conséquence, afin de tenir compte de l’évolution du taux d’exonération lié à l’ACRE. Ces modifications s’appliquent aux créations et reprises d’entreprise intervenant à compter du 1er juillet 2026.

Maladie et absence injustifiée : attention à la visite de reprise !

Pour sanctionner un abandon de poste, l’employeur doit d’abord remplir ses propres obligations. À défaut, la sanction sera pour lui.

Le contrat de travail reste suspendu tant que l’examen de reprise n’a pas eu lieu, notamment lorsque l’employeur connaît la date de fin de l’arrêt mais qu’il n’a pas pris l’initiative d’organiser cette visite.

Dans ce contexte, l’absence du salarié ne saurait donner lieu à sanction.

Dans cette affaire, un ingénieur est licencié pour faute grave au motif d’un abandon de poste après la fin de son arrêt maladie. L’employeur n’organise pas la visite médicale de reprise pourtant obligatoire et avait connaissance de la date de fin de l’arrêt. Le licenciement ne peut donc pas être justifié.

Défaut de présentation de la comptabilité : une amende unique, par contrôle

Dans le cadre d’une mise à jour de sa base BOFiP, l’administration apporte des précisions sur les conditions d’application de la pénalité prévue en cas de non-remise ou de remise non conforme des écritures comptables.

En cas de défaut de présentation ou de transmission de la comptabilité dématérialisée, une amende de 5 000 € est prévue.

Jusqu’alors, cette amende pouvait être appliquée par exercice contrôlé.

Désormais, l’amende de 5 000 € ne s’applique qu’une seule fois par contrôle, quel que soit le nombre d’exercices contrôlés.

Vente du local commercial : attention au droit de préemption du locataire

Pour rappel, le locataire d’un bail commercial bénéficie d’un droit de préemption en cas de vente par le bailleur du local qu’il occupe. Le bailleur se doit de proposer en priorité le projet de vente au locataire en lui indiquant le prix et les conditions de cette vente.

En l’espèce, un locataire d’un bail commercial exploite une maison de retraite et voit son local cédé à un tiers sans avoir bénéficié de son droit de préemption sur cette vente. Il est simplement notifié à posteriori du nouveau propriétaire du local. Le locataire soulève, 4 ans plus tard, la nullité de la vente pour violation de son droit de préemption, mais voit sa demande rejetée en appel au titre de la prescription de son action.

La Cour de cassation confirme la position des juges d’appel. Selon les juges, la violation du droit de préemption du locataire titulaire d’un bail commercial est bien sanctionnée par la nullité de la vente réalisée, cependant cette action est soumise au délai de prescription de 2 ans du régime du bail commercial.

Reprise d’activité : un piège pour l’abattement renforcé

Les contribuables qui cèdent les titres qu’ils détiennent dans une société opérationnelle qualifiée de PME, établie dans l’Union européenne, soumise à l’impôt sur les sociétés et dont les titres ont été acquis dans les dix ans suivant la constitution de la société, peuvent bénéficier d’un abattement renforcé sur la plus-value de cession imposable à l’impôt sur le revenu.

Toutefois, ce régime de faveur est exclu lorsque la société dont les titres sont cédés est issue d’une opération de concentration, de restructuration, d’extension ou de reprise d’une activité préexistante.

La reprise d’une activité préexistante est caractérisée par une identité d’activité entre l’entreprise nouvelle et une entreprise antérieure, ainsi que par le transfert, en droit ou en fait, de moyens d’exploitation ou de relations juridiques ou économiques avec cette entreprise préexistante.

Il a récemment été jugé qu’une telle reprise d’activité était constituée dans une situation où une société avait été créée en vue de l’acquisition d’un fonds de commerce, l’acte de cession portant notamment sur l’enseigne, le nom commercial, la clientèle, l’achalandage, ainsi que le matériel et l’outillage.

Cette décision rappelle la nécessité d’une vigilance particulière lors de la cession des titres, afin d’analyser les conditions de création de la société et, le cas échéant, les modalités de reprise d’activité au moment de sa constitution.

Seniors : un CDD remplacè par un CDI

Jusqu’au 28 décembre 2025, il était possible de signer un « CDD senior » avec une personne âgée de plus de 57 ans, inscrite depuis plus de 3 mois comme demandeur d’emploi ou bénéficiant d’un contrat de sécurisation professionnelle.

Si ce CDD est abrogé, un autre contrat a toutefois pris le relais, à durée indéterminée cette fois : le contrat de valorisation de l’expérience aussi appelé « CDI seniors ». Il est mis en place pour une période expérimentale de 5 ans

Obligation déclarative des prestataires de crypto-actifs

Les prestataires de crypto-actifs doivent déclarer à l’administration fiscale française les transactions réalisées par leurs utilisateurs au cours de l’année civile. Cette obligation porte sur les transactions réalisées depuis le 1er janvier 2026, la première déclaration devant être effectuée en 2027.

Un décret précise les contours de cette obligation. Il définit notamment les prestataires concernés, les utilisateurs et les personnes détenant le contrôle d’un utilisateur de crypto-actifs, objets de l’obligation déclarative, et les transactions visées.

Le décret détaille aussi les modalités déclaratives à respecter. L’opérateur devra ainsi s’enregistrer auprès de l’administration fiscale avant le 15 avril et la déclaration devra être souscrite avant le 15 juin de l’année qui suit celle au titre de laquelle elle est déposée. La déclaration sera télétransmise à l’administration fiscale sur un support informatique dont elle déterminera les caractéristiques.

Conseil. Cette nouvelle obligation de transparence concernant les transactions réalisées sur les crypto-actifs va faciliter grandement les contrôles du fisc et doit inciter leurs utilisateurs à déclarer avec soin les plus ou moins-values constatées à l’occasion de cessions.

Rémunération d’un gérant d’EURL, attention à la faute de gestion

La rémunération d’un gérant d’EURL doit obligatoirement être fixée soit dans les statuts, soit par une décision de l’associé unique. À défaut, le gérant s’expose à un risque de mise en cause de sa responsabilité pour faute de gestion.

Illustration. Le gérant et associé unique d’une EURL, durablement empêché, est remplacé dans ses fonctions par sa compagne, qui assure la gérance de fait. Plusieurs années plus tard, l’héritier de l’associé unique engage la responsabilité de la compagne, lui reprochant de s’être attribuée des rémunérations irrégulières au titre de ce mandat. La Cour d’appel écarte d’abord toute responsabilité, estimant que la compagne n’avait jamais entendu exercer ses fonctions de gérante à titre gratuit et que, dans ces conditions, aucune faute ne pouvait lui être reprochée. Non ! dit la Cour de cassation qui considère que la faute de gestion ne pouvait être écartée sans vérifier si la rémunération avait été valablement prévue par les statuts ou décidée par l’associé unique. À défaut, le versement de la rémunération est irrégulier et engage la responsabilité du gérant.

Les entreprises encouragées à accorder des crédits à la consommation

Une ordonnance du 2 décembre 2025 vient d’ajouter une nouvelle exception au monopole bancaire. À compter du 20 novembre 2026, une entreprise pourra désormais, à titre accessoire à son activité principale, octroyer à un consommateur un crédit à la consommation, lorsque ce crédit sera complémentaire à la vente ou à la location d’un bien ou service qu’elle offre. Les avances de fonds peuvent prendre la forme d’un délai de paiement ou d’un prêt et sont de faible valeur, soit actuellement jusqu’à 75 000 €. Ce montant sera porté à 100 000 € à partir du 20 novembre 2026. Certaines entreprises devront s’immatriculer sur un registre selon une procédure d’admission pour accorder, soit des délais ou des avances de paiement à leurs contractants, soit des crédits à la consommation à titre accessoire. Il s’agit des grandes entreprises qui dépassent deux des trois seuils suivants : 25 M€ de total bilan, 50 M€ de CA et 250 salariés et les petites et moyennes entreprises qui ne dépassent pas les seuils, dès lors qu’elles octroient des crédits ou des paiements différés avec intérêts assortis de frais non limités en cas de retard de paiement.

Frais de déplacements : un casse-tête fiscal pour certains gérants de SARL

Les remboursements de frais de déplacement non justifiés, perçus par un gérant minoritaire (ou égalitaire) de SARL, ne sont pas automatiquement taxés comme des revenus distribués.

Frais de déplacements : quelle imposition ?

En principe, les remboursements de frais de déplacement perçus par un gérant minoritaire (ou égalitaire) de SARL constituent un élément de sa rémunération imposable dans la catégorie des traitements et salaires et ce, même en l’absence de justificatifs.

En revanche, ils sont imposés dans la catégorie des revenus de capitaux mobiliers (RCM) (et non dans celle des traitements et salaires) si le fisc établit :

-que les sommes correspondantes n’ont pas fait l’objet d’une comptabilisation explicite en tant que remboursements octroyés au personnel ;

-ou que leur montant, ajouté aux autres éléments de la rémunération, a pour effet de porter le total de celle-ci à un niveau excessif ;

-ou que leur versement étant dépourvu de tout lien avec les fonctions de gérant, elles ne présentent pas le caractère d’un élément de rémunération.

Absence de justificatifs : les juges écartent l’analyse du fisc

Une SARL rembourse des frais kilométriques à son gérant associé égalitaire concernant l’utilisation de ses véhicules personnels pour le suivi des chantiers menés par la société.

Lors d’un contrôle, le fisc estime que seule une partie de ces remboursements présente un caractère professionnel. Le surplus de frais non justifiés correspond à une utilisation personnelle du véhicule, sans lien avec les fonctions de gérant, qui doit être analysé (et taxé) comme des revenus distribués.

Mais pas pour le juge, qui rappelle à l’administration que les remboursements de frais de déplacement perçus par un gérant minoritaire ou égalitaire de SARL constituent, en principe et même en l’absence de justificatifs, un élément de rémunération imposable dans la catégorie des traitements et salaires (voir ci-avant).

Le simple fait que le caractère professionnel des déplacements ne soit pas justifié ne suffit pas à établir l’absence de lien des remboursements effectués avec les fonctions de gérant.

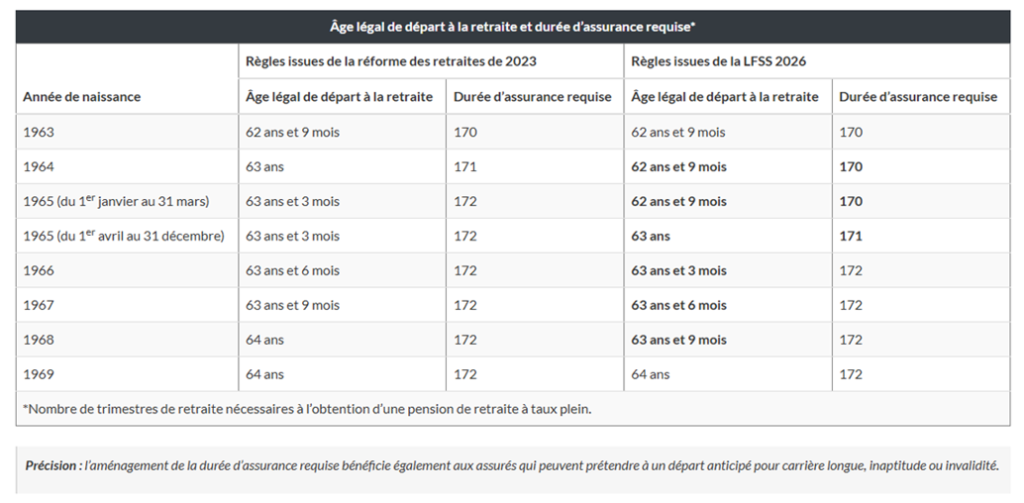

La loi de financement de la Sécurité sociale pour 2026 suspend la réforme des retraites. Ce qui conduit notamment au maintien à 62 ans et 9 mois de l’âge légal de départ à la retraite. Ces nouveaux paramètres ont été intégrés récemment au simulateur « Mon estimation retraite » du site Info-retraite.fr

Promulguée fin décembre 2025, la loi de financement de la Sécurité sociale pour 2026 a temporairement suspendu la dernière réforme des retraites. Un retour en arrière qui a pu mettre les différentes caisses de retraite dans l’embarras et créé la confusion dans l’esprit des assurés, et plus particulièrement dans celui des personnes qui approchent de la fin de leur carrière professionnelle.

À ce titre, pour connaître leur nouvelle situation, les assurés peuvent faire appel au simulateur « Mon estimation retraite », accessible depuis le site info-retraite.fr.

En effet, cet outil vient d’être actualisé et tient donc compte de certains changements opérés par la dernière loi de financement de la Sécurité sociale. Ainsi, le simulateur intègre notamment :

- l’ajustement des âges et des trimestres pour les générations nées entre 1964 et 1968 ;

- la prise en compte par la CNAC, la CNAV-TI, la MSA-SA et MSA-NSA et la CAVIMAC des 23 ou 24 meilleures années pour les mères de famille.

D’autres mises à jour, qui seront intégrées dans les prochains mois, sont d’ores et déjà planifiées.

Elles concernent :

- l’ajout de deux trimestres « enfant » pris en compte pour la carrière longue ;

- la mise à jour de la surcote parentale ;

- l’ajout d’un trimestre de bonification de durée de liquidation pour les femmes fonctionnaires ;

- la publication du parcours simulation Cumul Emploi-Retraite lorsque les décrets d’application de la loi de financement de la Sécurité sociale pour 2026 seront publiés.

Suspension de la réforme : ce qu’il faut retenir :

Dans le cadre de la dernière réforme des retraites (2023), l’âge légal de départ à la retraite est progressivement relevé de 62 à 64 ans. Il en est de même de la durée d’assurance requise pour obtenir une pension de retraite à taux plein (50 %) : celle-ci est progressivement relevée de 168 à 172 trimestres (soit 43 ans).

La loi de financement de la Sécurité sociale pour 2026 suspend le relèvement progressif de l’âge légal de départ à la retraite et de la durée d’assurance requise pour obtenir une pension de retraite à taux plein. En pratique, la loi maintient à 62 ans et 9 mois l’âge légal de départ à la retraite et à 170 trimestres la durée d’assurance requise pour obtenir une pension de retraite à taux plein pour les personnes nées entre le 1er janvier 1964 et le 31 mars 1965.

Exemple : une personne née le 1er janvier 1964 peut bénéficier de sa pension à compter du 1er septembre 2026 (au lieu du 1er janvier 2027 auparavant).

Voici les modifications apportées au calendrier de déploiement de la réforme des retraites de 2023 :