Qui est concerné par la Contribution Différentielle sur les Hauts Revenus (CDHR)- Acompte de 95 % à payer avant le 15 12 2025

La Contribution Différentielle sur les Hauts Revenus concerne les particuliers (foyer fiscal soumis à l’impôt sur le revenu) dont le revenu fiscal de référence (RFR), après divers retraitements, dépasse l’un des montants suivants :

250 000 € pour une personne célibataire, veuve, séparée ou divorcée ;

500 000 € pour les personnes mariées ou pacsées, soumises à imposition commune.

Ces seuils d’imposition n’augmentent pas si le particulier a une ou plusieurs personnes à charge.

Comment calculer la CDHR ?

Le calcul de la contribution s’opère, en principe, de la façon suivante :

20 % du revenu fiscal de référence du foyer « ajusté »

diminués du montant de l’impôt sur le revenu (IR), de la contribution exceptionnelle sur les hauts revenus (CEHR) et des prélèvements libératoires de l’impôt sur le revenu. L’ensemble de cette somme est majoré de 1 500 € par personne à charge et de 12 500 € pour les contribuables soumis à une imposition commune.

Si le résultat est positif, la contribution est due à hauteur de ce montant.

Contribution différentielle : (RFR ajusté x 20 %) – (impôt ajusté + majoration liée à la situation familiale)

Un mécanisme de décote est mis en place pour les contribuables dont les revenus seront inférieurs à :

330 000 € pour les personnes imposées seules ;

660 000 € pour les couples soumis à une imposition commune.

Quel est le revenu fiscal à prendre en compte ?

Le revenu fiscal de référence à prendre en compte est un revenu fiscal « ajusté ». Il est, ainsi, minoré de certaines exonérations et abattements (listés par la loi de finances pour 2025) tels que :

L’abattement fixe de 500 000 € sur les plus-values réalisées par les dirigeants partant à la retraite ;

L’abattement de 40 % sur les revenus distribués en cas d’option pour le barème progressif ;

l’abattement de 50 % applicable aux gains d’acquisition d’actions gratuites en deçà de 300 000€;

les produits et revenus exonérés par application d’une convention fiscale bilatérale etc.

Les revenus « exceptionnels », dont le montant dépasse la moyenne des revenus nets soumis à l’impôt sur le revenu au cours des trois dernières années, sont imposés à hauteur du quart de leur montant et l’impôt correspondant, proratisé dans les mêmes conditions.

Impôt sur le revenu à prendre en compte

Le montant de l’impôt sur le revenu est lui-même « ajusté ». Il est, par exemple, augmenté des avantages fiscaux procurés par une liste de réductions et de crédits d’impôts (fixée par la loi), incluant ceux prévus par les conventions fiscales internationales.

Comment payer cette contribution ?

La contribution due au titre de l’année 2025 donne lieu au versement d’un acompte entre le 1er décembre 2025 et le 15 décembre 2025. Cet acompte est égal à 95 % du montant de la contribution estimé par le contribuable en tenant compte des revenus qu’il a réalisés au 1er décembre 2025, ainsi que d’une estimation des revenus qu’il est susceptible de réaliser entre le 1er et le 31 décembre 2025.

Si le montant de cet acompte s’avère supérieur à la contribution due, l’excédent sera restitué.

Une pénalité de 20 % sera due :

en cas de défaut ou de retard de paiement de l’acompte ;

lorsque le montant de l’acompte versé s’avère inférieur de plus de 20 % du montant de la contribution due.

À retenir

Parmi les contribuables percevant des revenus supérieurs aux limites évoquées ci-dessus, ceux d’entre eux ayant une majorité de revenus imposés au PFU (prélèvement forfaitaire unique) de 12,8 %, se verront appliquer systématiquement cette imposition complémentaire, pour ramener leur taux d’imposition à 20 %.

La philosophie de cette mesure est de contourner l’application du taux réduit de 12,8 % mis en place, sur certains revenus, depuis 2018. Il y a fort à parier que dans un avenir proche (à partir de 2027 ou 2028), le taux du PFU évoluera à la hausse, peut-être en contrepartie de la suppression de cette contribution différentielle (à ce jour, applicable uniquement pour les revenus 2025).

Si vous estimez qu’il est possible que vous perceviez plus de 250 K€ ( 1 part) ou plus de 500 K€ ( 2 parts) au titre de l’ensemble de de vos revenus, contactez-nous impérativement avant le 10 NOVEMBRE 2025 pour réaliser le calcul courant novembre et payer l’acompte de 95 % début décembre 2025 et ainsi éviter l’amende !

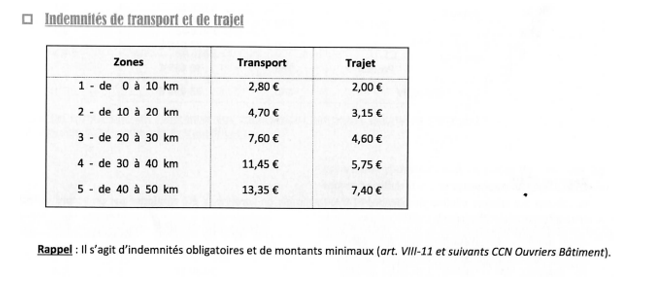

INDEMNITES DE TRAJET ET DE TRANSPORT- BTP

L’indemnité de trajet dans le BTP est obligatoire et doit impérativement figurer sur les bulletins de paie des employés du secteur. En effet, ces indemnités représentent un droit fondamental pour les ouvriers qui se déplacent quotidiennement sur les chantiers.

Pour les employeurs, comprendre ce système d’indemnisation n’est pas toujours simple. D’abord, il faut distinguer:

Indemnité de trajet :

L’indemnité de trajet indemnise de façon forfaitaire la contrainte que représente pour l’ouvrier la nécessité de se rendre quotidiennement sur un chantier et d’en revenir. Elle compense spécifiquement l’amplitude que représente, pour le salarié, le temps passé en déplacement en dehors des heures de travail effectif.

Cette indemnité présente plusieurs caractéristiques essentielles :

- Elle est obligatoire, sauf si un accord d’entreprise prévoit sa suppression pour éviter un cumul avec la rémunération du temps de travail.

- Elle est due quel que soit le moyen de transport utilisé (véhicule personnel, véhicule de l’entreprise, transports en commun)

- Elle est soumise aux cotisations sociales.

Quelques exemples (hypothèse d’une journée de travail : 7h30 à 12h00 et 14h00 à 16h30 soit 7 Heures :

1) L’ouvrier se rend et rentre directement sur le chantier sans passer par l’entreprise

La demi-heure passée le matin (7h00/7h30) pour se rendre du domicile du salarié au lieu du chantier et la demi-heure passée le soir (16h30/17h00) pour se rendre du lieu du chantier au domicile du salarié ne constituent pas du temps de travail effectif.

Au regard des dispositions conventionnelles relatives au régime des indemnités de petits déplacements et des indemnités de trajet, l’ouvrier bénéficie du paiement de l’indemnité de trajet

2) L’ouvrier passe librement par l’entreprise pour bénéficier des moyens de transport assurés par l’employeur

La demi-heure passée le matin (7h00-7h30) pour se rendre de l’entreprise au chantier et la demi-heure passée le soir pour se rendre du chantier à l’entreprise ne constituent pas des périodes de travail effectif. Il s’agit de périodes de trajet indemnisées en indemnité de trajet selon le barème régional ou départemental applicable

3) L’ouvrier passe par l’entreprise à la demande expresses de l’employeur avant d’être transporté sur le chantier

La demi-heure passée le matin (7h30/8h00) pour se rendre de l’entreprise au chantier et la demi-heure passée le soir pour se rendre du chantier à l’entreprise constituent des périodes de travail effectif. Dans ce cas, à la demande expresse de l’employeur, l’ouvrier a commencé à travailler à l’entreprise dès son arrivée à 7h30, avant d’être transporté par l’employeur sur le chantier.

Les deux demi-heures sont donc rémunérées en temps de travail et peuvent même ouvrir droit à majoration pour heures supplémentaires

4) Le salarié conduit à la demande expresse du l’employeur un véhicule pour transporter du personnel ou du matériel de l’entreprise à un chantier

La demi-heure passé le matin (7h00/7h30) pour se rendre de l’entreprise au chantier et la demi-heure passée le soir pour se rendre du chantier à l’entreprise constituent des périodes de travail effectif. Dans ce cas, le salarié a conduit le véhicule de l’entreprise à la demande expresse de l’employeur. Le temps passé à cette activité constitue du temps de travail effectif rémunéré comme tel pouvant ouvrir droit à majoration en tant qu’heures de dérogation permanente. Le salarié a droit également à l’indemnité de trajet.

Indemnité de transport :

L’indemnité de transport concerne les frais réels engagés quotidiennement par le salarié pour se rendre sur le chantier avant le début de la journée de travail et pour en revenir à la fin. Elle dédommage forfaitairement l’ouvrier des frais de voyage « aller/retour » qu’il engage pour se déplacer sur le chantier.

Cependant, cette indemnité n’est pas due dans les cas suivants :

Si l’entreprise assure gratuitement le transport des ouvriers

Si l’entreprise rembourse les titres de transport en commun

Si l’ouvrier dispose d’un véhicule appartenant à l’entreprise

Ce qu’il faut savoir sur la certification des logiciels de caisse

Qu’est-ce qu’un logiciel ou système de caisse ?

Un logiciel ou système de caisse est un système informatique utilisé par les professionnels qui permet d’enregistrer et de garder en mémoire les paiements reçus en contrepartie de vente de marchandises ou de prestations de services.

À quelles conditions doit satisfaire un logiciel ou système de caisse ?

Un logiciel ou système de caisse doit respecter les conditions suivantes (article 286-I-3 bis du code général des impôts) :

- inaltérabilité des données : le logiciel ou système utilisé doit permettre d’enregistrer toutes données relatives aux règlements sans qu’elles puissent être altérées,

- sécurisation des données : le logiciel ou système utilisé doit être en mesure de sécuriser les données d’origine, toutes modifications éventuelles et les données permettant la production des pièces justificatives,

- conservation des données : le logiciel ou système utilisé doit permettre le calcul et l’enregistrement des données cumulatives et récapitulatives, intègres et inaltérables dans le cadre de clôtures journalière, mensuelle et annuelle,

- archivage des données : le logiciel ou le système de caisse doit permettre d’archiver les données enregistrées selon une périodicité choisie (au maximum annuelle ou par exercice) dans le but de figer les données et de donner date certaine aux données archivées. La procédure d’archivage doit prévoir un dispositif technique garantissant l’intégrité dans le temps des archives produites.

Quelles sont les obligations liées à la certification ?

La loi n’impose pas aux commerçants de s’équiper d’un logiciel ou système de caisse ni d’une caisse enregistreuse.

En revanche, depuis le 1er janvier 2018, afin de lutter contre la fraude à la TVA, tous les professionnels assujettis à la TVA qui réalisent des transactions avec des particuliers et qui enregistrent les paiements de leurs clients au moyen de l’un de ces logiciels ou systèmes, sont tenus d’utiliser un matériel sécurisé.

La loi de finances pour 2025 a par ailleurs supprimé la possibilité pour les professionnels utilisant un logiciel ou système de caisse d’avoir recours à l’auto-certification (attestation individuelle).

Ainsi, à partir du 1er septembre 2026, seul un certificat produit par un organisme accrédité dans les conditions prévues à l’article L. 433-4 du code de la consommation permettra d’attester la conformité de l’outil utilisé.

À savoir

Il incombe à l’éditeur du logiciel ou système de caisse d’effectuer la demande de certification auprès d’un organisme accrédité et de transmettre le certificat de conformité aux professionnels qui utilisent ces outils.

Vous pouvez le réclamer s’il n’est pas fourni automatiquement avec le logiciel ou le système de caisse que vous utilisez.

Êtes-vous concerné par l’obligation de certification ?

La loi n’imposant pas aux professionnels de disposer d’un logiciel ou d’un système de caisse, la mesure ne s’applique qu’aux commerçants qui en utilisent.

La réglementation sur les logiciels de caisse s’applique à tous les professionnels assujettis à la TVA qui ont parmi leurs clients des particuliers et qui enregistrent les paiements via un logiciel ou système de caisse, tous secteurs d’activité confondus.

Ce dispositif de régulation s’applique aux commerces physiques et e-commerces. Tout particulier qui pratique du e-commerce n’est pas concerné par cette obligation dès lors qu’il n’est pas assujetti à la TVA.

TPE/PME de moins de 50 salariés : une obligation de partage de la valeur en 2025

Quelles exceptions ?

Certains professionnels ne sont pas soumis à l’obligation de certification, notamment ceux :

- réalisant uniquement des opérations commerciales avec d’autres professionnels (B to B),

- réalisant exclusivement des opérations exonérées de TVA,

- bénéficiant de la franchise en base de TVA (notamment les micro-entrepreneurs),

- bénéficiant du régime de remboursement forfaitaire de TVA agricole,

- dont tous les paiements reçus sont intermédiés par un établissement bancaire établi en France ou dans un autre État de l’Union européenne.

Quelles sanctions en cas de manquement ?

Toute entreprise utilisant un logiciel de caisse pour lequel elle ne dispose pas du certificat délivré par un organisme accrédité est passible d’une amende de 7 500 euros par unité concernée (article 1770 duodecies du code général des impôts).

À savoir

Concernant les logiciels multifonctions (comptabilité/gestion/caisse), seules les fonctions caisse enregistreuse/encaissement, et non l’ensemble du logiciel, doivent être certifiées.

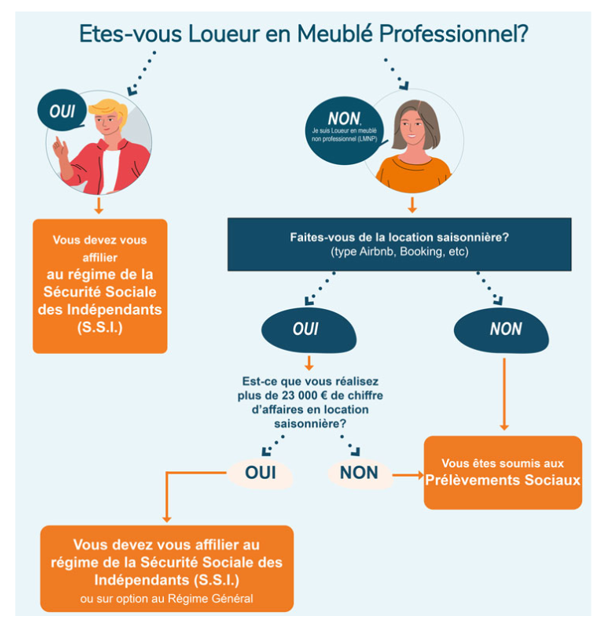

Quels sont les loueurs en meublé concernés par les cotisations sociales ?

Votre statut (LMNP ou LMP) a un impact sur votre imposition de loueur en meublé et notamment sur le paiement de cotisations sociales.

Vous êtes LMP (Location Meublée Professionnelle)

En tant que LMP, vous êtes obligatoirement soumis au paiement des cotisations sociales. Pour rappel, vous êtes considéré comme LMP à partir du moment où les recettes annuelles brutes que vous retirez de votre activité de location meublée sont supérieures à 23 000 € ET excèdent vos autres revenus d’activité.

À noter : Si votre foyer fiscal se compose de plus d’une personne, ce sont l’ensemble des recettes annuelles de location meublée des membres du foyer fiscal et la totalité des autres revenus d’activité qui seront pris en compte pour déterminer si vous êtes considéré comme LMP.

Vous êtes LMNP et pratiquez la location saisonnière

En principe, les LMNP ne paient pas de cotisations sociales.

Toutefois, il existe une exception pour les loueurs en meublé faisant de la location saisonnière, ce qui est par exemple le cas de la location de courte durée type Airbnb.

En ayant le statut LMNP, vous devrez payer des cotisations sociales uniquement si vous retirez plus de 23 000 € de recettes annuelles d’une activité de location saisonnière.

À noter : Dans tous les autres cas de figure, les LMNP ne paient pas de cotisations sociales, mais restent soumis aux prélèvements sociaux en cas de bénéfice fiscal. (En cas de déficit le loueur en meublé non professionnel n’est pas redevable de prélèvements sociaux.)

Le cas particulier des loueurs en meublé non-résidents

Comment savoir si je suis LMNP ou LMP ?

Pour les loueurs en meublé non-résidents, la principale question est de savoir s’ils sont considérés comme LMNP ou LMP.

Pour ceux qui retirent moins de 23 000 € de recettes annuelles, la réponse est simple : ils sont loueurs en meublé non professionnels.

Toutefois, pour ceux qui retirent plus de 23 000 € de recettes annuelles mondiales, il est nécessaire de se pencher sur la question de la prise en compte de leurs autres revenus afin de déterminer s’ils doivent être considérés comme LMNP ou LMP, et donc s’ils doivent être soumis au paiement de cotisations sociales.

En principe, seuls les revenus perçus et imposés en France sont pris en compte. Ce qui implique que les loueurs en meublé non-résidents qui dépassent 23 000 € de recettes annuelles ont toutes les chances d’être considérés comme des loueurs en meublé professionnels s’ils ne perçoivent pas d’autres revenus d’activité en France, et donc être soumis au paiement des cotisations sociales.

Quelles conséquences pour les loueurs en meublé expatriés ?

Si vous êtes un loueur en meublé non-résident concerné par le paiement des cotisations sociales, vous devrez vous acquitter de ces dernières en totalité. En conséquence, vous devrez également vous affilier à un régime de sécurité sociale.

Bon à savoir : En cas de cumul de cotisations à deux régimes distincts (Caisse des français à l’étranger et Sécurité Sociale des Indépendants, par exemple), le nombre de trimestres est cumulable dans la limite de 4 trimestres par an. En revanche, les droits à pension de retraite sont, eux, cumulables sans limitation. Le fait de s’acquitter du montant minimum de cotisation permet de valider 3 trimestres de retraite.

La situation est différente pour les non-résidents qui sont considérés comme LMNP, et donc soumis aux prélèvements sociaux. Si vous relevez du régime de sécurité sociale d’un État de l’EEE (Union Européenne, Islande, Norvège, Liechtenstein), Suisse et Royaume-Uni, votre taux de prélèvement sera réduit !

En effet, les LMNP expatriés dans l’un de ces États sont exonérés du paiement de la CSG et de la CRDS, mais restent redevables du prélèvement de solidarité. Autrement dit, leur taux de prélèvement appliqué à leurs revenus immobiliers et plus-values immobilières de source française, passe à 7,5% (contre 17,2% en temps normal).

A quel régime social s’affilier quand on est loueur en meublé ?

Le régime social des loueurs en meublé dépend du statut sous lequel est exercée l’activité (LMNP ou LMP), de la nature de l’activité de location meublée (location saisonnière par exemple), ainsi que du montant des recettes de l’activité. Si les cas de figure peuvent être nombreux, il est nécessaire de garder à l’esprit que l’affiliation à un régime social entraîne le paiement de cotisations sociales. Dans le cas contraire, ce sont les prélèvements sociaux qui devront être acquittés.

LMNP : quel est le taux de cotisations sociales ?

Par rapport au taux des prélèvements sociaux en location meublée non professionnelle, qui est de 17,2%, celui des cotisations sociales s’avère bien plus élevé, et se porte aux alentours de 40%. Toutefois, le montant sur lequel les cotisations sont calculées est différent selon le régime social choisi.

Quelles sont les options possibles pour les LMNP ?

En application de l’article L 611-1 du Code de la sécurité sociale, les loueurs en meublé qui retirent plus de 23 000 € de leur activité de location saisonnière doivent choisir entre deux régimes.

Le régime de Sécurité Sociale des travailleurs Indépendants (SSI)

Sous ce régime, les cotisations et contributions de Sécurité sociale dues par les loueurs en meublé sont calculées sur le montant des revenus, à savoir le montant des recettes moins les charges déductibles.

Le résultat ainsi obtenu est ensuite soumis à un taux progressif qui peut varier entre 35 et 45% afin de déterminer le montant que vous devrez régler.

Bon à savoir : La première année, le calcul s’opère uniquement sur le montant des revenus supérieur au montant des revenus correspondant à 23 000 € de recettes.

Le régime de la SSI prévoit toutefois une cotisation minimum aux alentours de 1 220 € par an.

Comprendre le calcul de mes cotisations SSI

Quel est le calcul des cotisations SSI pour la première année et les suivantes ?

La première année (A1) : Recettes A1 – Charges déductibles A1 = Revenus A1.

Revenus A1 – montant des revenus correspondant à 23K € de recettes = Montant imposable A1.

Montant imposable A1 x (environ 40% soit 0,4) = Somme à régler au titre des cotisations sociales pour A1.

Les années suivantes (A2) : Recettes A2 – Charges déductibles A2 = Revenus A2.

Revenus A2 x 0,4 = Somme à régler au titre des cotisations sociales pour A2.

Le régime général de la Sécurité Sociale

Les LMNP qui pratiquent une activité de location saisonnière peuvent opter pour ce régime à condition de ne pas dépasser un plafond de 77 700 € de recettes annuelles.

Avec ce régime, les cotisations et contributions sont calculées sur une assiette constituée des recettes locatives diminuées d’un abattement de 60 %, qui passe à 87% pour les meublés de tourisme classés.

Le résultat ainsi obtenu est soumis à un taux de 47,5% pour déterminer le montant à régler.

Bon à savoir : La première année (celle de l’affiliation), le calcul s’opère uniquement sur le montant des recettes supérieur à 23 000 €.

Comprendre le calcul de mes cotisations au régime général

La première année (A1) : Recettes A1 – 23K€ = Recettes imposables A1.

Recettes imposables A1 – Abattement de 60% = 40% des recettes imposables A1 (soit recettes imposables A1 x 0,4) = Montant imposable A1.

Montant imposable A1 x (47,5% soit 0,475) = Somme à régler au titre des cotisations sociales pour A1.

Les années suivantes (A2) : Recettes A2 – Abattement de 60% = Recettes imposables A2. Recettes imposables A2 x 0,475 = Somme à régler au titre des cotisations sociales pour A2.

Pour des exemples chiffrés, vous pouvez vous reporter à notre tableau de synthèse à la fin de cet article !

Dans quel cas opter pour la SSI ?

Pour les activités faiblement bénéficiaires ou en déficit (ce qui est fréquemment le cas en location meublée), il est souvent plus économique de s’affilier à la SSI puisque son calcul se fait sur la base des revenus, et non des recettes comme c’est le cas pour le régime général.

Ainsi, la cotisation minimum autour de 1 220 €, a toutes les chances d’être inférieure aux cotisations qu’il serait nécessaire de payer si l’ensemble des recettes était pris en compte.

Pour plus d’informations, une plaquette explicative est mise à disposition sur le site de l’URSSAF.

Quand et comment payer ses cotisations sociales en LMNP ?

En matière de cotisations sociales, le paiement est dématérialisé. Il est possible d’opter pour un paiement mensuel ou trimestriel, avec régularisation annuelle.

Pour les travailleurs indépendants, la déclaration doit être faite en ligne directement sur le site des impôts. Sur la base de cette déclaration, l’administration fiscale communique, chaque année, un échéancier de paiement prévisionnels qui seront ensuite régularisés.

Pour les LMNP ayant opté pour le régime général, il est nécessaire de s’inscrire sur le site de l’Urssaf.

TPE/PME de moins de 50 salariés : une obligation de partage de la valeur en 2025

L’article 5 de la loi du 29 novembre 2023 a créé une obligation de partage de la valeur dans les entreprises d’au moins 11 salariés non tenues de mettre en place la participation, c’est à dire avec un effectif inférieur à 50 salariés.

Ce dispositif est créé à titre expérimental, pour une durée de 5 ans, pour les entreprises ayant atteint un bénéfice de plus de 1% de leur chiffre d’affaires pendant 3 années consécutives.

Le décret d’application de cette mesure, en date du 5 juillet 2024, vient préciser les modalités de calcul du seuil d’effectif d’assujettissement. Le ministère du travail publie également un question/réponse sur le sujet afin d’éclairer les employeurs sur les contours de cette nouvelle obligation.

Les entreprises d’au moins 50 salariés restent quant à elles tenues de négocier obligatoirement sur l’augmentation exceptionnelle des bénéfices et les modalités de partage de la valeur à leurs salariés qui en découlent.

Le seuil d’assujettissement à l’obligation de partage de la valeur et les entreprises concernées

Les entreprises d’au moins 11 salariés et non assujetties à la participation devront mettre en place un dispositif de partage de la valeur au titre de l’exercice suivant, si elles ont réalisé un bénéfice net fiscal au moins égal à 1% du chiffre d’affaires pendant trois exercices consécutifs.

Ce dispositif de partage de la valeur ne vise que les entreprises constituées sous forme de société. Le ministère du travail précise dans son question réponse que les entreprises individuelles et les sociétés anonymes à participation ouvrière (SAPO) ne sont pas concernées par cette nouvelle obligation. De même, les entreprises de moins de 50 salariés ayant déjà mis en place un accord d’intéressement ou de participation sont exclues du nouveau dispositif.

Selon le décret du 5 juillet 2024, le seuil de 11 salariés se calcule selon les règles d’effectif définies par le code de sécurité sociale. Ainsi il s’agit de l’effectif salarié annuel apprécié au niveau de l’entreprise, et correspondant à la moyenne du nombre de personnes employées au cours de chacun des mois de l’année civile précédente.

Attention : par dérogation à la règle du moratoire de 5 ans en cas de franchissement de seuil prévu par l’article L130-1 du Code de Sécurité Sociale, le décret exclut l’application de ce moratoire en cas de passage de l’effectif au-delà de 11 salariés. Par conséquent une entreprise qui franchit le seuil de 11 salariés doit se doter d’un dispositif de partage de la valeur, si elle remplit les autres conditions, sans attendre un délai de 5 ans.

De même, le question réponse du ministère précise qu’une entreprise n’est assujettie obligatoirement à la participation qu’à compter du premier exercice ouvert après une période de 5 années civiles suite au franchissement du seuil de 50 salariés. Pendant cette période de « gel », l’entreprise est par conséquent considérée comme non assujettie à la participation et devra donc appliquer le nouveau dispositif de partage de la valeur, sous réserve de justifier d’un bénéfice net fiscal supérieur à 1%.

Le bénéfice de 1% du chiffre d’affaires et ses modalités de calcul

La condition relative à la réalisation du bénéfice net fiscal au moins égal à 1% du chiffre d’affaires s’apprécie sur les trois exercices précédents.

Conformément à l’article L3324-1 du code du travail, le bénéfice net fiscal s’entend au sens retenu pour la participation aux résultats.

Le nouveau dispositif est mis en place à titre expérimental pour 5 ans, à compter de la promulgation de la loi Partage de la valeur. L’expérimentation prendra donc fin le 29 novembre 2028.

Compte tenu de la date d’entrée en vigueur, l’obligation de mettre en place un dispositif de partage de la valeur s’appliquera pour la première fois aux exercices ouverts à partir du 1er janvier 2025, pour les entreprises ayant réalisé plus de 1% de bénéfice lors des exercices 2022, 2023, et 2024.

Au vu de la rédaction du décret, et dans l’attente de la confirmation par le ministère du travail, il ne semble pas nécessaire que l’entreprise ait atteint le seuil de 11 salariés sur les trois exercices bénéficiaires pour qu’elle soit assujettie à l’obligation de partage de la valeur.

Les différentes modalités de partage de la valeur

Afin de satisfaire à leur nouvelle obligation de partage de la valeur, les employeurs concernés devront choisir de mettre en place un des quatre dispositifs suivants :

- un régime d’intéressement,

- un régime de participation,

- le versement d’une prime de partage de la valeur (PPV),

- l’abondement à un plan d’épargne salarial (PEE, PEI ou PERCO).

La loi ne crée pas de nouveau dispositif d’épargne salariale ou de partage de la valeur ad hoc, mais permet aux PME-TPE de se saisir des dispositifs déjà existants selon leur libre choix et sans montant minimum.

Attention : si l’entreprise a déjà mis en place un des quatre dispositifs de partage de la valeur, elle est considérée comme ayant rempli son obligation légale et n’est par conséquent pas tenue de mettre en place un autre dispositif de partage de la valeur.

Les règles de mise en place qui régissent chacun de ces dispositifs restent inchangées.

L’obligation de négocier en cas de bénéfice exceptionnel dans les entreprises dotées d’un délégué syndical

Une entreprise qui devient assujettie à titre obligatoire à la participation du fait du franchissement du seuil d’effectif de 50 salariés est soumise à une nouvelle obligation de négocier si elle a au moins un délégué syndical.

En effet conformément à l’article L3346-1 du Code du travail, issu de l’article 8 de la loi n°2023-1107 du 29 novembre 2023, l’entreprise d’au moins 50 salariés dôtée d’un délégué syndical doit négocier obligatoirement sur la définition d’un bénéfice exceptionnel et les conséquences en découlant pour les salariés en termes de partage de la valeur. La négociation sur le bénéfice exceptionnel peut aboutir à un supplément d’intéressement ou de participation, à l’abondement d’un plan d’épargne ou le versement d’une prime de pouvoir d’achat (PPV).

Les entreprises assujetties sont par conséquent celles qui remplissent les trois conditions cumulatives suivantes :

- être assujettie à la participation compte tenu d’un effectif d’au moins 50 salariés,

- disposer d’au moins un délégué syndical,

- ouvrir une négociation en matière d’intéressement ou de participation.

L’obligation de négocier sur le partage de la valeur s’enclenche donc avec l’ouverture des discussions en matière d’intéressement ou de participation. Elle n’est cependant pas récurrente. Si la négociation sur la définition de l’augmentation exceptionnelle du bénéfice et les modalités de partage de la valeur avec les salariés a abouti à un accord, il n’y a plus d’obligation de négocier.

De façon dérogatoire pour l’année 2024, une entreprise qui disposait déjà d’un accord d’intéressement ou de participation au moment de la promulgation de la loi mais qui n’envisageait pas de le modifier en 2024 devait quand même engager avant le 30 juin 2024 une négociation spécifique sur la définition d’une augmentation exceptionnelle de son bénéfice net fiscal.