Modification des règles d’imposition des loueurs en meublés

Les règles d’imposition des loueurs en meublés évoluent à compter des revenus 2025 (à déclarer en 2026) :

1) Pour les locations de meublés de tourisme non classés :

- le seuil de chiffre d’affaires permettant de bénéficier du régime micro est abaissé de 77 700 € à 15 000 € ;

- le taux d’abattement associé à ce régime passe de 50 % à 30 %.

2) Pour les locations de meublés de tourisme classés et les chambres d’hôtes :

- le seuil de chiffre d’affaires permettant de bénéficier du régime micro est abaissé de 188 700 € à 77 700 € ;

- le taux d’abattement associé à ce régime passe de 71 % à 50 %.

Si votre chiffre d’affaires est supérieur à 15 000 € ou 77 700 €, selon le type de location meublée, sur deux années consécutives (N-2 et N-1), vous relevez donc désormais obligatoirement du régime réel d’imposition. Si vous étiez au régime micro et que vous passez au régime réel, vous devez en informer votre service des impôts des entreprises (SIE), via votre messagerie sécurisée disponible dans votre espace professionnel sur impots.gouv.fr, pour que ce changement soit pris en compte.

3) Pour le calcul de la plus-value de cession des immeubles des loueurs en meublés non professionnels

Depuis le 15 février 2025, si vous vendez votre bien, les amortissements pratiqués, lorsqu’il était loué, doivent être déduits du prix d’acquisition pour déterminer la plus-value (hormis les cas prévus à l’article 150 VB du code général des impôts).

Entreprises : êtes-vous éligible à l’aide aux travaux de raccordement à la fibre optique ?

Dans le cadre du Plan France Très haut débit, la fibre optique remplace progressivement le réseau cuivre sur lequel reposent le réseau téléphonique historique et les services internet DSL. Le raccordement jusqu’à votre local professionnel est pris en charge par l’opérateur, mais des travaux peuvent être nécessaires dans un petit nombre de cas, c’est pourquoi une aide expérimentale est mise en place depuis le 29 septembre 2025. Qui est concerné ? Quelles sont les conditions pour en bénéficier ? Comment ça marche ?

En quoi consiste l’aide au raccordement à la fibre optique ?

Cette nouvelle aide proposée depuis le 29 septembre 2025 permet de financer les travaux de raccordement à la fibre optique réalisés en partie privative qui ne sont pas pris en charge par l’opérateur.

En effet, dans certains cas exceptionnels, le raccordement effectif à la fibre peut nécessiter des travaux en partie privative. Ces travaux peuvent être liés au fait que les infrastructures permettant le passage du câble de fibre optique sont cassées ou absentes.

Cette aide est ciblée sur les 3 000 communes où la fermeture définitive du réseau cuivre est prévue d’ici janvier 2027.

Quelles sont les conditions pour pouvoir en bénéficier ?

L’ensemble des critères suivants doivent être réunis :

- l’intervenant de votre opérateur fournisseur d’accès à internet a constaté un échec de raccordement à la fibre optique pour cause de travaux nécessaires sur la propriété et vous a délivré une attestation d’échec de raccordement,

- votre local professionnel est un bâtiment individuel,

- votre entreprise est une très petite entreprise, c’est-à-dire réalisant moins de deux millions d’euros de chiffre d’affaires et employant moins de 10 salariés,

- votre entreprise doit avoir au moins un an d’ancienneté et ne pas être déclarée en situation de liquidation judiciaire au moment de la demande,

- votre local professionnel se situe dans une commune concernée par la fermeture du réseau cuivre d’ici au 31 janvier 2027,

- le local de votre entreprise n’a jamais bénéficié de l’aide au raccordement à la fibre optique.

Vérifiez si votre commune est éligible sur https://www.economie.gouv.fr/treshautdebit/la-fermeture-du-reseau-cuivre-dans-votre-commune

Quel est le montant de cette aide ?

Le montant de l’aide correspond à une somme forfaitaire, déterminée par l’Agence de services et de paiement (ASP) en fonction de l’ampleur des travaux :

- travaux de faible ampleur : 400 euros

- travaux d’ampleur moyenne : 800 euros

- gros travaux : 1 200 euros

L’entreprise qui réalisera les travaux vous avancera le montant de l’aide directement sur le devis, et se fera rembourser après l’achèvement des travaux.

À savoir

Il est possible qu’un reste à payer soit à votre charge selon le montant de la facture. Avant de réaliser les travaux, un devis doit être réalisé par l’entreprise de travaux mentionnant une déduction du montant facturé correspondant au montant de l’aide et si un éventuel reste à charge subsiste.

Quelles sont les étapes à suivre pour faire la demande d’aide ?

Si vous remplissez les conditions d’éligibilité, vous pouvez constituer un dossier de demande d’aide auprès de l’ASP jusqu’au 31 janvier 2027.

Étape 1 : vous devez déposer une demande d’aide sur le portail de l’ASP, muni de l’attestation d’échec de raccordement à la fibre délivrée par votre opérateur fournisseur d’accès à internet.

Étape 2 : à la suite de cette demande, si vous êtes éligible, vous recevrez une notification d’attribution d’aide mentionnant le montant forfaitaire de l’aide, que vous pourrez présenter à l’entreprise de travaux de votre choix.

Étape 3 : l’entreprise de travaux devra déduire du prix de sa prestation le montant de l’aide indiqué par la notification d’attribution de l’aide fourni par l’ASP.

Étape 4 : une fois les travaux réalisés, c’est l’entreprise de travaux qui se fera rembourser le montant de l’aide par l’ASP en créant un dossier sur le téléservice de l’agence.

À savoir

Il est conseillé d’attendre la notification d’attribution d’aide fournie par l’ASP avant de débuter les travaux sur votre terrain nécessaires au raccordement à la fibre.

Non-déclaration des bénéficiaires effectifs : les greffiers peuvent désormais radier la société du RCs

Afin de lutter contre la fraude, la loi du 13 juin 2025 élargit le rôle du greffier du tribunal de commerce dans le contrôle des informations relatives à la déclaration des bénéficiaires effectifs.

Afin d’assurer la fiabilité des informations se trouvant dans le registre des bénéficiaires effectifs, la loi du 13 juin 2025 donne la possibilité au greffier du tribunal de commerce de radier d’office du RCS toute société n’ayant pas déclaré au RCS ou mis en conformité les informations relatives à ses bénéficiaires effectifs. Jusqu’à présent, seule une injonction sous astreinte permettait de contraindre les sociétés concernées à se conformer.

La radiation s’effectue à l’issue d’un délai de 3 mois suivant une mise en demeure adressée à la société par lettre recommandée avec demande d’avis de réception.

Le greffier qui procède à la radiation doit en informer le ministère public et l’Inpi, opérateur du Registre nationale des entreprises (RNE).

À noter

La radiation du RCS complète les sanctions pénales auxquelles s’exposent le représentant légal de la société (6 mois d’emprisonnement et 7 500 € d’amende) et la société (amende de 37 500 € maximum et peines complémentaires).

Micro-entreprise : comment opter pour le versement forfaitaire libératoire ?

Le versement forfaitaire libératoire est une possibilité seulement offerte aux micro-entreprises soumises au régime micro-BIC ou au régime micro-BNC. Il permet de verser en même temps les sommes dues au titre de l’impôt sur le revenu et des cotisations sociales.

Ces versements s’effectuent tout au long de l’année (mensuellement ou trimestriellement), à mesure de l’encaissement du chiffre d’affaires. Cette modalité ne donne pas lieu à une régularisation en fin d’année.

Lorsque vous optez pour le versement forfaitaire libératoire, vous devez mentionner sur la déclaration complémentaire de revenu (n°2042-C Pro) le chiffre d’affaires réalisé par votre micro-entreprise. Votre chiffre d’affaires devra être inscrit dans le cadre « Micro-entrepreneurs ayant opté pour le prélèvement libératoire de l’impôt sur le revenu ».

Vous avez chaque année jusqu’au 30 septembre au plus tard pour exercer l’option pour le versement libératoire. Elle s’effectue par demande expresse auprès de l’Urssaf (ou auprès des caisses générales de sécurité sociale en Outre-mer).

Le versement libératoire s’appliquera aux revenus perçus à compter du 1er janvier .

À noter

Dans le cas de la création d’une micro-entreprise, l’option doit être exercée auprès du guichet unique des formalités d’entreprises avant la fin du 3e mois suivant celui de la création de l’entreprise.

Ouverture de l’annuaire dédié à la facturation électronique

Dans le cadre de la réforme de la facturation électronique, la direction générale des Finances publiques et l’Agence pour l’informatique financière de l’État (AIFE) viennent de mettre en ligne un annuaire visant à répertorier les entreprises concernées par la réforme.

A compter du 1er septembre 2026, l’obligation d’émettre et de recevoir des factures électroniques s’appliquera progressivement aux entreprises établies en France.

Afin de les accompagner, un annuaire de la facturation électronique est mis à la disposition de tous :

https://facturation.chorus-pro.gouv.fr/annuaire/authentification/connexion

Ce nouvel outil a pour but de :

- référencer les entreprises concernées par la réforme ;

- consulter leur adresse électronique de réception de factures ;

- identifier les entreprises ayant adhéré à une plateforme agréée.

Le salarié malade durant ses vacances peut reporter ces jours

Dans son arrêt du 10 septembre 2025, la Cour de cassation confirme qu’en cas d’arrêt de travail survenu pendant ses vacances, le salarié est en droit de « bénéficier ultérieurement des jours de congé payé coïncidant avec la période d’arrêt de travail pour maladie ».

La jurisprudence française s’aligne ici sur celle de la Cour de justice de l’Union européenne (CJUE) qui donne au salarié qui tombe malade durant ses congés payés le droit de les prendre à une période ultérieure.

La Cour se fonde sur l’objectif des congés payés qui est de lui permettre « de se reposer et de disposer d’une période de détente et de loisirs, [et] diffère de celle du droit au congé de maladie, qui est accordé au travailleur afin qu’il puisse se rétablir d’une maladie ».

Elle affirme enfin que ce report des congés payés est subordonné à l’obligation pour le salarié de notifier dans les 48 heures son arrêt maladie à son employeur.

Calcul des heures supplémentaires hebdomadaires : les congés payés doivent-ils être pris en compte ?

Dans la lignée de sa jurisprudence sur la possibilité de reporter des congés payés en cas de maladie, la Cour de cassation renforce les droits des salariés dont le temps de travail est décompté à la semaine dans un arrêt du 10 septembre 2025.

L’affaire concernait des salariés réclamant le paiement d’heures supplémentaires effectuées au cours de semaines durant lesquelles ils avaient pris un jour de congé payé. En effet, leur employeur avait déduit du décompte les heures supplémentaires travaillées durant ces semaines au motif que les 35 heures de travail « effectif » n’avaient pas été réalisées.

La Cour donne raison aux salariés. Pour elle, exclure les périodes de congés payés de l’assiette de calcul hebdomadaire des heures supplémentaires peut dissuader le salarié d’exercer son droit de prendre des jours de congés payés. Les salariés peuvent donc percevoir les majorations pour heures supplémentaires qu’ils auraient perçues s’ils avaient effectué leurs 35 heures de travail « effectif ».

Le juge protège ici l’objectif des congés payés qui est de garantir au salarié « le bénéfice d’un repos effectif » d’après la jurisprudence de la Cour de justice de l’Union européenne.

Combien verser sur votre PER pour optimiser votre réduction d’impôt ? a prevoir avant le 31/12

En tant que Travailleur non Salarié (TNS), vos versements volontaires sur un contrat retraite (PER, Madelin, etc.) peuvent être déduits de votre revenu imposable. Toutefois, cette déduction s’avère limitée à un certain plafond d’épargne retraite. Découvrez son montant pour 2025.

C’est quoi le plafond d’épargne retraite sur l’avis d’imposition?

Vous disposez d’un contrat d’épargne retraite ? Si vous le souhaitez, les sommes versées volontairement sur votre ou vos contrats peuvent être déduites de votre revenu imposable, vous permettant éventuellement de déduire le montant de vos impôts:

- le Plan d’épargne retraite (PER) individuel, collectif et obligatoire ;

- le Plan d’épargne retraite populaire (Perp) ;

- le Plan d’épargne retraite collectif (Perco) ;

- les contrats de retraite Madelin.

Toutefois, le montant de la déduction annuelle est limité : c’est ce qu’on appelle le plafond d’épargne retraite. De plus, ce plafond est calculé différemment pour :

- les salariés ;

- les travailleurs non-salariés (TNS) ;

- les retraités et inactifs.

Bon à savoir : vous n’êtes pas obligé de déduire vos versements (aussi appelés cotisations ou primes) de votre revenu imposable. Si vous ne le faites pas, vous profitez d’ailleurs d’un avantage fiscal spécifique à la sortie du contrat. La nature de cet avantage dépend alors du mode de sortie choisi (en rente ou en capital).

Comment est calculé le plafond d’épargne retraite déductible pour un TNS ?

Le plafond de déduction de vos versements sur un produit d’épargne retraite est calculé sur la base de vos revenus professionnels (BIC, BNC et/ou bénéfices agricoles) et du Plafond annuel de la Sécurité sociale (PASS).

En tant que TNS, le plafond d’épargne retraite correspond au plus élevé des deux montants suivants :

- 10 % de 1 PASS ;

- 10 % des bénéfices imposables dans la limite de 8 PASS + 15 % du bénéfice imposable compris entre 1 et 8 PASS.

Quel est le plafond de déduction fiscale pour un TNS en 2025?

Le montant du PASS est de 47 100 € en 2025. Par conséquent, le plafond de déduction fiscale pour un TNS est :

- au minimum de 4 710 € (10 % de 47 100 €) ;

- au maximum de 87 135 € (10 % de 376 800 € + 15 % de 329 700 €).

Bon à savoir : ce montant peut être majoré des plafonds de déduction fiscale non utilisés au cours des 3 années précédentes.

Comment utiliser le plafond d’épargne retraite (PER ou autre contrat retraite) ?

La déduction de vos versements réalisés sur un produit d’épargne retraite vous permet de réduire le montant de votre revenu imposable. L’intérêt ? Diminuer le montant de votre impôt sur le revenu, à condition que vous soyez imposable.

Exemple : imaginons que votre TMI (tranche marginale d’imposition) soit de 30 %. En réalisant un versement de 1 000 € sur un PER, vous diminuez votre revenu imposable de 1 000 €. Vous réalisez ainsi une économie d’impôt de 300 € (30 % de 1 000 €).

Où trouver le plafond du plan épargne retraite sur mon avis d’impôt ?

Le montant du plafond d’épargne retraite est calculé automatiquement par l’administration fiscale. Il figure sur votre avis d’impôt sur le revenu de l’année N-2. Si ce n’est pas le cas, vous pouvez contacter l’administration fiscale pour obtenir ce renseignement.

Qu’est-ce que le plafond épargne retraite non utilisé ?

Il s’agit du plafond que vous n’avez pas utilisé au cours des 3 dernières années. Lors de votre déclaration d’impôt de 2024 par exemple, vous pourrez ainsi cumuler les plafonds des années 2021, 2022 et 2023.

Quel est le plafond de versement sur un PER ?

Il n’existe aucun plafond de versement sur le Plan d’épargne retraite (PER), ni sur les autres contrats retraite. Vous pouvez donc alimenter votre contrat comme vous le souhaitez.

En revanche, seule une partie de vos versements pourra être déduite de votre revenu imposable si leur montant dépasse les plafonds de déduction fiscale en vigueur.

Encore 3 mois pour défiscaliser : il faut opérer les versements avant le 31/12/2025 si vous voulez voir vos impôts baisser en 2026

Les nouvelles règles d’évaluation forfaitaire de certains avantages en nature pour le paiement des cotisations sociales des salariés affiliés aux régimes général et agricole sont désormais fixées par un arrêté du 25 février 2025 et ont donné lieu à une actualisation du BOSS.

Cet arrêté augmente de plus de 66 % en moyenne la valorisation d’un véhicule de fonction mis à disposition par l’employeur à compter du 1er février 2025 pour le paiement des cotisations sociales.

Cette hausse ne concerne que les véhicules thermiques ou hybrides. Elle est, en effet, neutralisée, sous certaines conditions, pour les véhicules électriques qui continuent à bénéficier d’un régime favorable sous la forme d’un abattement dont le montant est relevé.

Ces changements doivent impérativement être pris en compte par les entreprises avant toute nouvelle mise à disposition d’un véhicule de fonction et, plus généralement, pour la détermination de leurs politiques de mobilité.

VÉHICULE MIS À DISPOSITION DU SALARIÉ AVANT LE 31 JANVIER 2025

VÉHICULE MIS À DISPOSITION DU SALARIÉ À COMPTER DU 1ER FÉVRIER 2025

UNE AUGMENTATION SIGNIFICATIVE DE L’ÉVALUATION FORFAITAIRE POUR LES VÉHICULES À ESSENCE MIS À DISPOSITION

Le BOSS précise que la date de « mise à disposition » s’apprécie au regard de la date d’attribution du véhicule fixée par l’accord conclu entre l’employeur et le salarié. La date d’achat du véhicule par l’entreprise est indifférente.

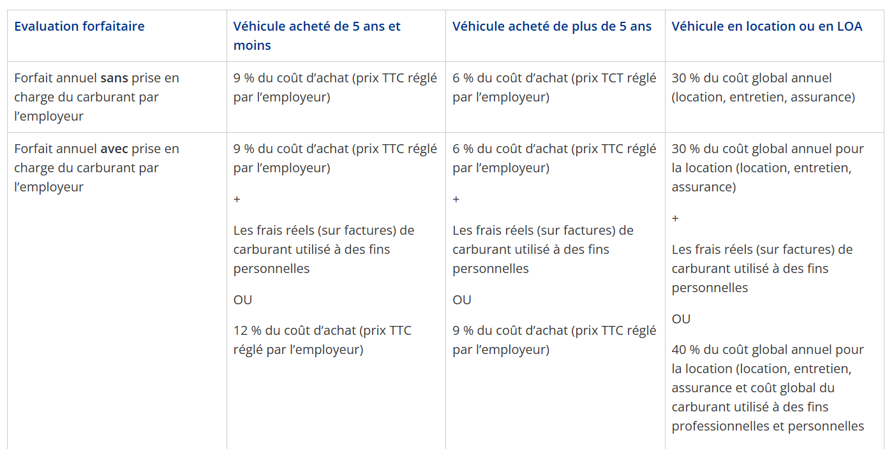

Exemple 1 : Une entreprise a acheté un véhicule de moins de 5 ans pour un montant de 44.000 € TTC et l’a mis à la disposition d’un salarié qui assume lui-même les frais de carburant personnels :

- Pour un véhicule mis à disposition avant le 1ᵉʳ février 2025, l’avantage en nature annuel est évalué à 44 000 € × 9 % = 3 960 € ;

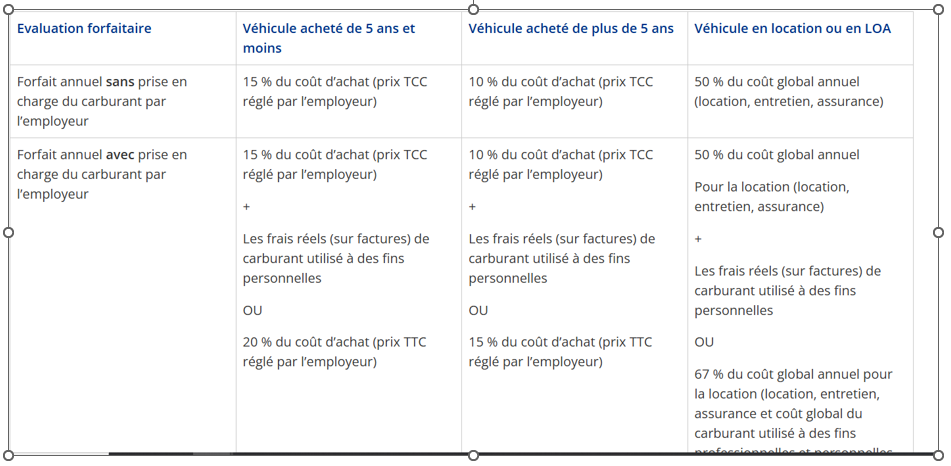

- Pour un véhicule identique mis à disposition à partir du 1ᵉʳ février 2025, l’avantage en nature annuel est évalué à 44 000 € × 15 % = 6 600 €.

L’augmentation représente donc 2 640 € par an, soit 220 € par mois, supplémentaires soumis à cotisations sociales et à impôt sur le revenu.

Exemple 2 : Une entreprise a acheté un véhicule de plus de 5 ans pour un montant de 44 000 € TTC et l’a mis à la disposition d’un salarié qui assume lui-même les frais de carburant personnels :

- Pour un véhicule mis à disposition avant le 1ᵉʳ février 2025, l’avantage en nature annuel s’élève à 44 000 € × 6 % = 2 640 € ;

- Pour un véhicule identique mis à disposition à partir du 1ᵉʳ février 2025, l’avantage en nature annuel va être évalué à 44 000 € × 10 % = 4 400 €.

L’augmentation représente donc 1 760 € par an, soit 146,67 € par mois, supplémentaires soumis à cotisations sociales et à impôt sur le revenu.

Exemple 3 : s’agissant des véhicules en location, une entreprise a loué un véhicule pour un coût global annuel de 9 000 € TTC et l’a mis à la disposition d’un salarié qui assume lui-même les frais de carburant personnels :

- Pour un véhicule mis à disposition jusqu’au 31 janvier 2025, l’avantage en nature annuel est évalué à 9 000 € × 30 % = 2 700 € ;

- Pour un véhicule identique mis à disposition à partir du 1ᵉʳ février 2025, l’avantage en nature annuel est évalué à 9 000 € × 50 % = 4 500€.

L’augmentation représente donc 1 800 € par an, soit 150 € par mois, supplémentaires soumis à cotisations sociales et à impôt sur le revenu.

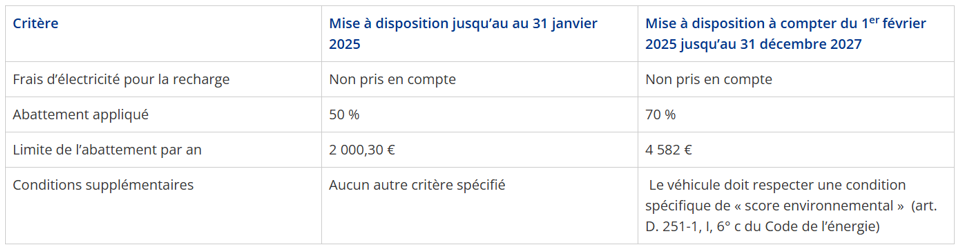

AUGMENTATION DE L’ABATTEMENT EN CAS DE MISE À DISPOSITION D’UN VÉHICULE ÉLECTRIQUE

PAS D’AUGMENTATION SIGNIFICATIVE DE L’ÉVALUATION FORFAITAIRE D’UN VÉHICULE ÉLECTRIQUE

L’augmentation de l’abattement (70 % au lieu de 50 %) permet de conserver un niveau d’avantage en nature similaire pour les véhicules mis à disposition à partir du 1ᵉʳ février 2025. Attention, le bénéfice de l’abattement à compter de cette date est subordonné, non seulement, au caractère exclusivement électrique du véhicule, mais également à l’obtention d’un score environnemental supérieur à 60 points.

En pratique, s’agissant d’un véhicule électrique de moins de 5 ans acheté par l’entreprise pour 44 000 € TTC.

Pour un véhicule mis à disposition jusqu’au 31 janvier 2025 :

Base : 44 000 € × 9 % = 3 960 €

Après abattement de 50 % : 3.960 € × 50 % = 1 980 € (plafond de 2.000,30 € non atteint dans cet exemple).

L’avantage en nature s’élève donc à 3 960 € – 1 980 € = 1 980 € par an (au lieu de 3 960 € pour un véhicule à essence).

Pour un véhicule mis à disposition à partir du 1ᵉʳ février 2025 :

Base : 44 000 € × 15 % = 6 600 €

Calcul de l’abattement de 70 % : 6 660 € × 70 % = 4 620 €

Application du plafond de 4 582 € pour 2025 (le plafond s’applique car l’abattement calculé est supérieur au plafond).

L’avantage en nature après abattement s’élève donc à 6 600 € – 4 582 € = 2 018 € par an

L’avantage en nature soumis à cotisations sociales et IRPP s’élève donc à 2 018 € par an (au lieu de 6 600 € pou un véhicule à essence).

Qui est concerné par la Contribution Différentielle sur les Hauts Revenus (CDHR)- Acompte de 95 % à payer avant le 15 12 2025

La contribution différentielle sur les hauts revenus concerne les particuliers (foyer fiscal soumis à l’impôt sur le revenu) dont le revenu fiscal de référence (RFR), après divers retraitements, dépasse l’un des montants suivants :

- 250 000 € pour une personne célibataire, veuve, séparée ou divorcée ;

- 500 000 € pour les personnes mariées ou pacsées, soumises à imposition commune.

Ces seuils d’imposition n’augmentent pas si le particulier a une ou plusieurs personnes à charge.

Comment calculer la CDHR ?

Le calcul de la contribution s’opère, en principe, de la façon suivante :

- 20 % du revenu fiscal de référence du foyer « ajusté »

- diminués du montant de l’impôt sur le revenu (IR), de la contribution exceptionnelle sur les hauts revenus (CEHR) et des prélèvements libératoires de l’impôt sur le revenu. L’ensemble de cette somme est majoré de 1 500 € par personne à charge et de 12 500 € pour les contribuables soumis à une imposition commune.

Si le résultat est positif, la contribution est due à hauteur de ce montant.

Contribution différentielle : (RFR ajusté x 20 %) – (impôt ajusté + majoration liée à la situation familiale)

Un mécanisme de décote est mis en place pour les contribuables dont les revenus seront inférieurs à :

- 330 000 € pour les personnes imposées seules ;

- 660 000 € pour les couples soumis à une imposition commune.

Quel est le revenu fiscal à prendre en compte ?

Le revenu fiscal de référence à prendre en compte est un revenu fiscal « ajusté ». Il est, ainsi, minoré de certaines exonérations et abattements (listés par la loi de finances pour 2025) tels que :

- l’abattement fixe de 500 000 € sur les plus-values réalisées par les dirigeants partant à la retraite ;

- l’abattement de 40 % sur les revenus distribués en cas d’option pour le barème progressif ;

- l’abattement de 50 % applicable aux gains d’acquisition d’actions gratuites en deçà de 300 000 € ;

- les produits et revenus exonérés par application d’une convention fiscale bilatérale ;

- etc.

Les revenus « exceptionnels », dont le montant dépasse la moyenne des revenus nets soumis à l’impôt sur le revenu au cours des trois dernières années, sont imposés à hauteur du quart de leur montant et l’impôt correspondant, proratisé dans les mêmes conditions.

Impôt sur le revenu à prendre en compte

Le montant de l’impôt sur le revenu est lui-même « ajusté ». Il est, par exemple, augmenté des avantages fiscaux procurés par une liste de réductions et de crédits d’impôts (fixée par la loi), incluant ceux prévus par les conventions fiscales internationales.

Comment payer cette contribution ?

La contribution due au titre de l’année 2025 donne lieu au versement d’un acompte entre le 1er décembre 2025 et le 15 décembre 2025. Cet acompte est égal à 95 % du montant de la contribution estimé par le contribuable en tenant compte des revenus qu’il a réalisés au 1er décembre 2025, ainsi que d’une estimation des revenus qu’il est susceptible de réaliser entre le 1er et le 31 décembre 2025.

Si le montant de cet acompte s’avère supérieur à la contribution due, l’excédent sera restitué.

Une pénalité de 20 % sera due :

- en cas de défaut ou de retard de paiement de l’acompte ;

- lorsque le montant de l’acompte versé s’avère inférieur de plus de 20 % du montant de la contribution due.

Une déclaration sera certainement mise à disposition du contribuable, au plus tard au mois de novembre 2025, afin de pouvoir procéder au paiement de cette contribution.

À retenir

Parmi les contribuables percevant des revenus supérieurs aux limites évoquées ci-dessus, ceux d’entre eux ayant une majorité de revenus imposés au PFU (prélèvement forfaitaire unique) de 12,8 %, se verront appliquer systématiquement cette imposition complémentaire, pour ramener leur taux d’imposition à 20 %.

La philosophie de cette mesure est de contourner l’application du taux réduit de 12,8 % mis en place, sur certains revenus, depuis 2018. Il y a fort à parier que dans un avenir proche (à partir de 2027 ou 2028), le taux du PFU évoluera à la hausse, peut-être en contrepartie de la suppression de cette contribution différentielle (à ce jour, applicable uniquement pour les revenus 2025).

Si vous estimez qu’il est possible que vous perceviez plus de 250 K€ ( 1 part) ou plus de 500 K€ ( 2 parts) au titre de l’ensemble de de vos revenus, contactez-nous impérativement avant fin octobre pour réaliser le calcul courant novembre et payer l’acompte de 95 % début décembre 2025

CONFIDENTIALITE DESORMAIS POSSIBLE DE L’ADRESSE PERSONNELLE DES DIRIGEANTS ET ASSOCIES INDEFINIEMENT RESPONSABLES ( DEPUIS LE 25/08/2025)

Le décret de 22/08/2025 donne la possibilité de demander la CONFIDENTIALITE des informations liées au domicile personnel (guichet unique INPI ) . La confidentialité concernera tout acte ou pièce (ex : statuts) où l’adresse apparait.

A la place du document original apparaitra une copie occultée

+> Si vous souhaitez bénéficiez de cette mise en CONFIDENTIALITE, il convient de contacter au plus tôt notre service juridique afin qu’il puisse établir pour vous les formalités.