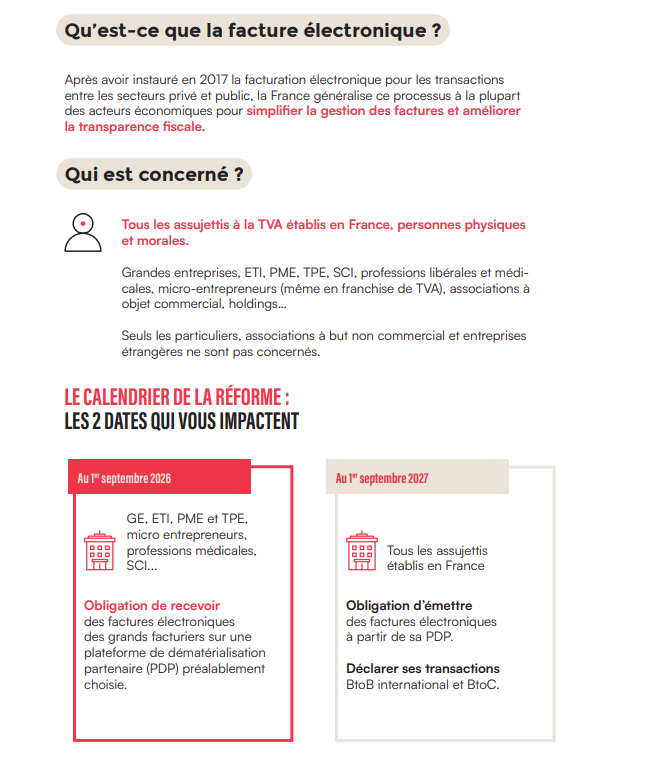

Généralisation de la facturation Electronique : c’est dans un an !

L’obligation pour les entreprises établies en France d’émettre et de recevoir des factures électroniques s’appliquera progressivement à partir du 1er septembre 2026. Dans le cadre de cette obligation, il est impératif de choisir une plateforme de dématérialisation partenaire (PDP).

L’émission et la réception des factures électroniques concerneront l’ensemble des opérations réalisées entre les entreprises assujetties à la TVA, établies en France.

Obligation d’émission et de réception de factures électroniques : quel calendrier ?

L’obligation d’émettre des factures électroniques prendra effet :

- le 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (ETI) ;

- le 1er septembre 2027 pour les petites et moyennes entreprises (PME) et les micro-entreprises.

L’obligation de recevoir des factures électroniques s’appliquera pour l’ensemble des entreprises dès le 1er septembre 2026.

À savoir

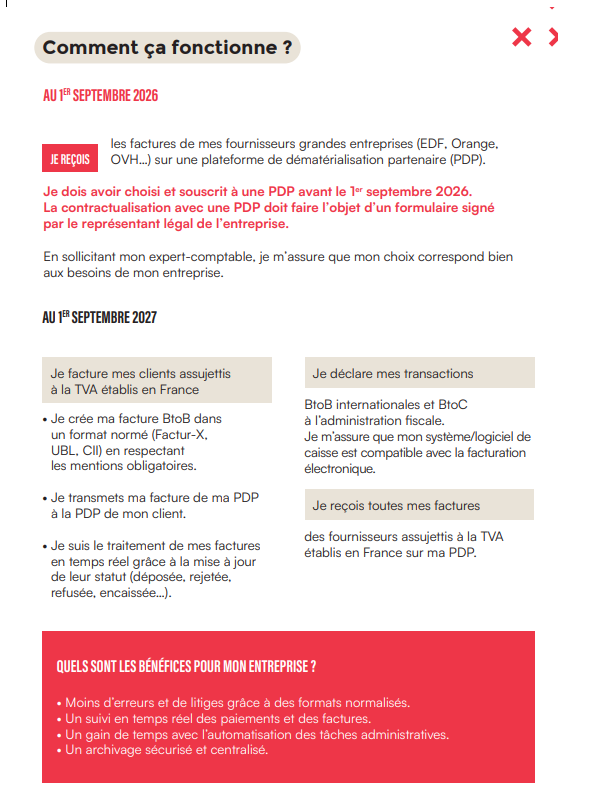

Les factures électroniques transiteront sur une plateforme utilisée par l’émetteur et le destinataire de la facture. Celle-ci sera nécessairement une plateforme de dématérialisation partenaire (PDP) accréditée par l’administration fiscale ; le portail public de facturation n’étant finalement pas mis en place.

À noter

Ce calendrier sera également utilisé pour la mise en place de la transmission des données de transaction de l’entreprise.

Champ d’application de la facturation électronique

Comme indiqué précédemment, la facturation électronique concerne l’ensemble des opérations réalisées entre entreprises établies en France et assujetties à la TVA. Sont donc soumis à la facturation électronique :

- les livraisons de biens ou les prestations de services situées en France qu’un assujetti effectue avec un autre assujetti et qui ne sont pas exonérées de TVA ;

- les acomptes se rapportant à ces opérations ;

- les livraisons aux enchères publiques de biens d’occasion, d’œuvres d’art, d’objets de collection ou d’antiquité.

De nouvelles mentions obligatoires

De plus, de nouvelles mentions devront être ajoutées sur les factures émises au 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (ETI) et au 1er septembre 2027 pour les petites et moyennes entreprises (PME) et les micro-entreprises :

- le numéro SIREN du client ;

- l’adresse de livraison des biens, lorsqu’elle est différente de l’adresse de facturation ;

- l’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations ;

- le paiement de la TVA sur les débits, lorsque le prestataire a opté pour celui-ci.

Sécurisation et conservation des factures électroniques

Il est possible d’avoir recours au cachet électronique qualifié afin de sécuriser les factures électroniques. Ce cachet est utilisé par les personnes morales afin de garantir l’authenticité de l’origine, l’intégrité du contenu et la lisibilité de la facture. Il permet d’attester que le créateur de cachet est bien à l’origine du document.

Il a été également posé que les documents (dont les factures) établis ou reçus sur support informatique doivent être conservés sous cette forme pendant un délai de 6 ans. Ce délai court à compter de la date à laquelle la facture a été établie.

À noter

Les conditions d’émission, de cachet et de stockage des factures électroniques ont été précisées dans un décret du 16 mai 2023.

Une transition à préparer pour l’entreprise

Afin d’être prêtes lorsque ce changement majeur aura lieu, les entreprises doivent identifier les acteurs concernés par cette réforme et faire un état des lieux afin de savoir quelles seront les modifications à apporter. L’entreprise devra aussi adapter son processus de traitement des factures et donc choisir une plateforme de réception des factures électroniques. Il conviendra d’intégrer ces changements dans l’organisation de la facturation et de la comptabilité de l’entreprise.

Des objectifs précis

Les objectifs de cet important changement sont multiples pour l’administration fiscale :

- lutter plus efficacement contre la fraude à la TVA ;

- améliorer la compétitivité des entreprises grâce à la dématérialisation. Celle-ci permet une diminution des délais de paiement et donc une baisse de la charge administrative ;

- simplifier, à terme, les obligations déclaratives de TVA grâce au pré-remplissage des déclarations ;

- améliorer la connaissance de l’activité des entreprises en temps réel.

Le dirigeant peut désormais protéger les informations relatives à son domicile personnel

Les dirigeants de sociétés peuvent dorénavant demander la confidentialité des informations relatives à leur domicile personnel. Cette mesure vise à protéger les dirigeants contre les risques d’agressions physiques, de harcèlement ou de cyberattaques.

Le décret du 22 août 2025 permet aux dirigeants de sociétés d’occulter leur adresse personnelle sur le Registre du commerce et des sociétés (RCS). Les dirigeants concernés sont les personnes physiques, représentants légaux de société, et les associés indéfiniment responsables de personnes morales (pour les SNC et les sociétés civiles). Ces personnes peuvent également demander la confidentialité de leur adresse personnelle sur des actes de l’entreprise (passés et futurs), ainsi que sur l’extrait K ou Kbis.

Cette demande s’effectue sur le guichet des formalités des entreprises. Elle est ensuite traitée par le greffier du tribunal de commerce dans un délai de 5 jours francs ouvrables après sa réception.En cas de silence du greffier, il est possible de saisir de cette demande le juge commis à la surveillance du registre.

Par ailleurs, l’article L. 123-52 du code de commerce protège les données personnelles des personnes physiques au registre national des entreprises (RNE) en prévoyant que seule la commune de résidence fait l’objet d’une publication.

Concernant les entrepreneurs individuels, il est possible d’exercer son droit d’opposition à la publication de l’adresse de son établissement principal lorsque celle-ci se confond avec celle du domicile personnel. Cette demande s’effectue auprès de l’Insee.

Qui pourra accéder aux informations relatives au domicile personnel ?

Désormais, les informations relatives au domicile personnel du dirigeant ne seront accessibles que pour les personnes et entités suivantes :

- les autorités judiciaires ;

- les représentants légaux de la société ;

- les associés de la société;

- les créanciers des personnes physiques dirigeantes ;

- la cellule de renseignement financier nationale ;

- les agents de l’administration des douanes ;

- les agents de l’administration des finances publiques chargés du contrôle et du recouvrement en matière fiscale ;

- les officiers de police judiciaire de la police nationale et de la gendarmerie nationale ;

- les autorités, administrations, personnes morales et professions mentionnées à l’article R123-318 du code de commerce (sauf réseaux des chambres de commerce et d’industrie, des chambres de métiers et de l’artisanat et des chambres d’agriculture) ;

pour les entreprises relevant de leurs compétences : les présidents des chambres de métiers et d’artisanat et les caisses départementales et pluri départementales de mutualité sociale agricole ;

L’union de recouvrement des cotisations de sécurité sociale et d’allocations familiales désignée par le directeur de l’Agence centrale des organismes de sécurité sociale.

Comment bénéficier de l’allocation des travailleurs indépendants (ATI) ?

L’allocation des travailleurs indépendants (ATI) est un revenu de remplacement versé aux travailleurs non-salariés ayant mis fin à leur activité de manière définitive et involontaire (liquidation judiciaire…).

Quelles sont les conditions pour en bénéficier ?

Pour être éligible à l’ATI, plusieurs conditions doivent être respectées :

- avoir exercé une activité non-salariée pendant au moins 2 ans au titre d’une seule et même entreprise sans interruption ;

- avoir cessé d’exercer cette activité de manière involontaire (liquidation judiciaire, redressement judiciaire avec remplacement du dirigeant imposé par le tribunal, cession volontaire pour activité économiquement non viable attestée par un tiers de confiance) ;

- inscription à France Travail en tant que demandeur d’emploi dans les 12 mois suivant la cessation de l’activité non-salarié ;

- avoir perçu, au titre de l’activité non-salariée, des revenus annuels d’un montant minimum de 10 000 € (7 500 € à Mayotte) sur l’une des 2 dernières années d’activité ;

- ne percevoir ni indemnisation chômage, ni pension de retraite à taux plein, ni revenu de remplacement d’un autre régime ;

- disposer de ressources personnelles inférieures au montant du RSA (646,52 € pour une personne seule).

Si vous avez déjà bénéficié de l’ATI auparavant, un délai de carence de 5 ans s’applique avant une nouvelle demande d’ATI.

À noter

France Travail vous aide à déterminer votre éligibilité à l’ATI.

Quel est le montant de l’ATI ?

Le montant de l’aide versée est personnalisé en fonction des revenus perçus par le travailleur indépendant au titre de son activité sur les 24 derniers mois précédant sa cessation.

Actuellement, le montant de l’allocation des travailleurs indépendants est situé entre 19,73 € et 26,30 € par jour (entre 600 et 800 € par mois environ).

Le versement de cette aide est limité à une durée de 182 jours, soit environ 6 mois.

Connaissez-vous la « fraude au virement de salaire » ?

Qu’est-ce que la fraude au virement de salaire ?

Cette nouvelle arnaque consiste à usurper l’identité d’un salarié pour demander aux ressources humaines de l’entreprise de modifier les coordonnées bancaires où le salaire est versé.

L’usurpateur perçoit ainsi le salaire versé par l’entreprise.

Que faire en cas d’attaque ?

L’entreprise victime de cette escroquerie ne doit pas perdre de temps. Plusieurs mesures sont à prendre :

- identifier les virements frauduleux (versés ou à venir) ;

- contacter le service comptable afin de bloquer le virement concerné (si possible) ;

- déposer plainte ;

- demander le retour des fonds à la banque si le virement a été effectué ;

- conserver les éléments de preuves de l’escroquerie (numéros de téléphone, messages…) ;

- sensibiliser votre personnel.

Comment éviter d’être attaqué ?

Cette nouvelle arnaque se base sur l’usage d’une fausse identité. Les salariés doivent donc, eux aussi, rester prudents et protéger leurs données personnelles.

Ils doivent donc :

- être vigilants face aux messages d’hameçonnage ;

- limiter au mieux la publication d’informations personnelles sur internet et les réseaux sociaux. En effet, l’arnaqueur utilise ces informations pour tromper l’entreprise et communiquer ses coordonnées bancaires ;

- utiliser des mots de passe fiables pour les comptes de messagerie (ou une double authentification) afin de réduire les risques de piratage.

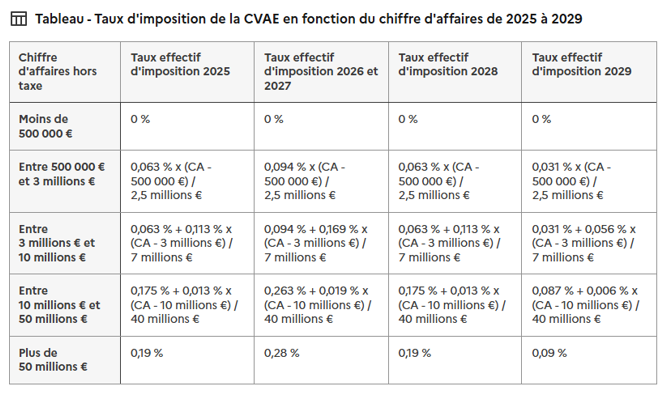

Report de la suppression de la CVAE et création d’une contribution complémentaire

Afin de soutenir les finances publiques, la loi de finances pour 2025 reporte la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) à 2030. Ce changement s’accompagne d’autres évolutions.

Report de la fin de la CVAE et nouveaux taux

Initialement programmée pour 2027, la fin de la CVAE est désormais prévue pour 2030. Ce changement n’impacte pas le taux de CVAE fixé pour l’année 2025.

Néanmoins, les taux effectifs d’imposition évoluent jusqu’à sa suppression :

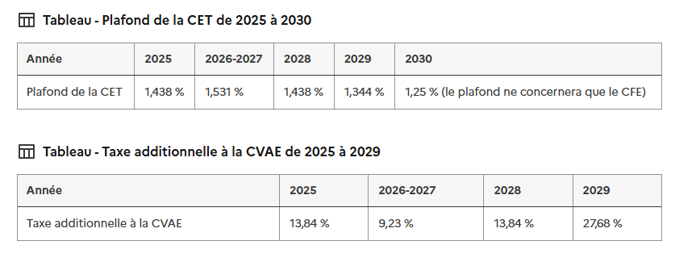

Ajustement du plafond de la CET

Le report de la suppression de la CVAE a pour conséquence directe de modifier le plafond de la contribution économique territoriale (CET) et le montant de la taxe additionnelle à la CVAE :

Versement d’une contribution complémentaire à la CVAE

Seulement pour l’année 2025, une contribution complémentaire à la CVAE est appliquée. Elle concerne les entreprises redevables de la CVAE.

Elle s’élève à 47,4 % de la CVAE et devra être versée par un acompte unique égal à 100 % de son montant le 15 septembre 2025. La liquidation définitive de cette contribution se fera au plus tard le 5 mai 2026.

À noter

Cette contribution n’est pas prise en compte dans le calcul du plafonnement de la CET en fonction de la valeur ajoutée.